1. Global Money Markets : les signes d’un resserrement mondial de la liquidité

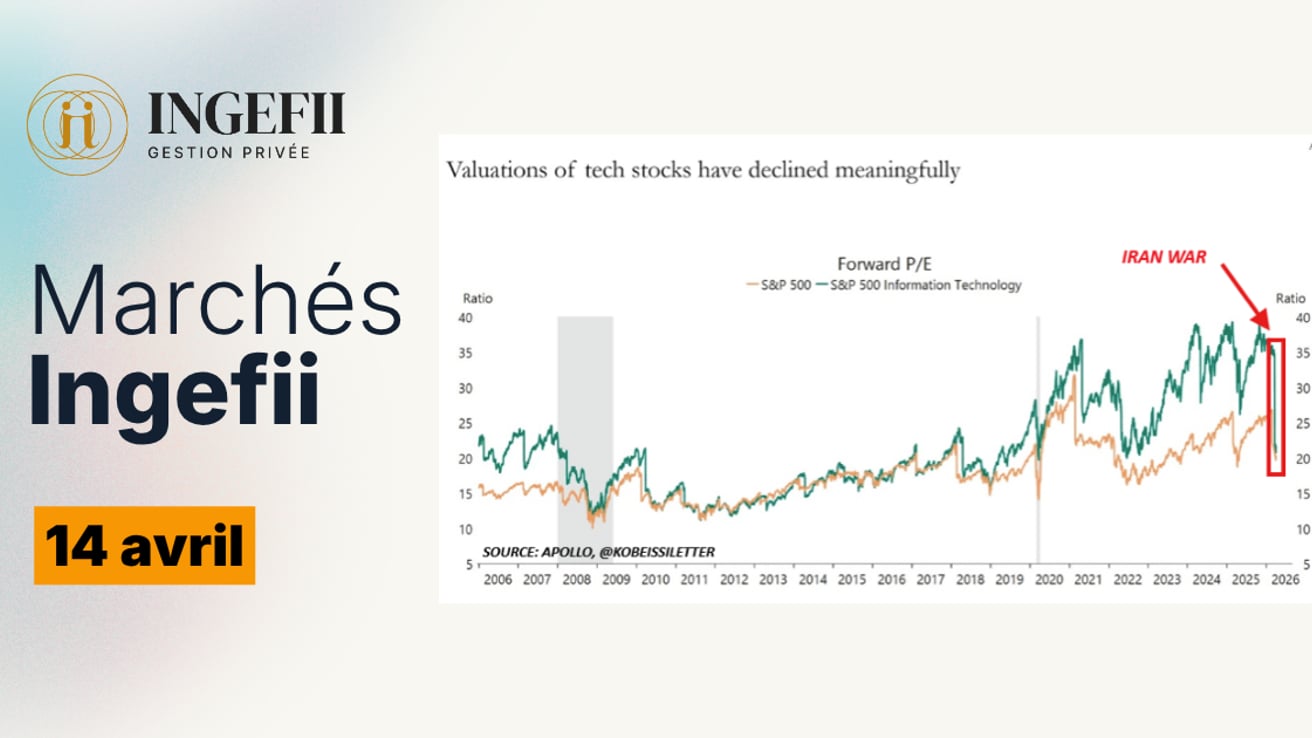

2. Nasdaq 100 / M2 : la valorisation du marché américain atteint un nouveau pic “réel”

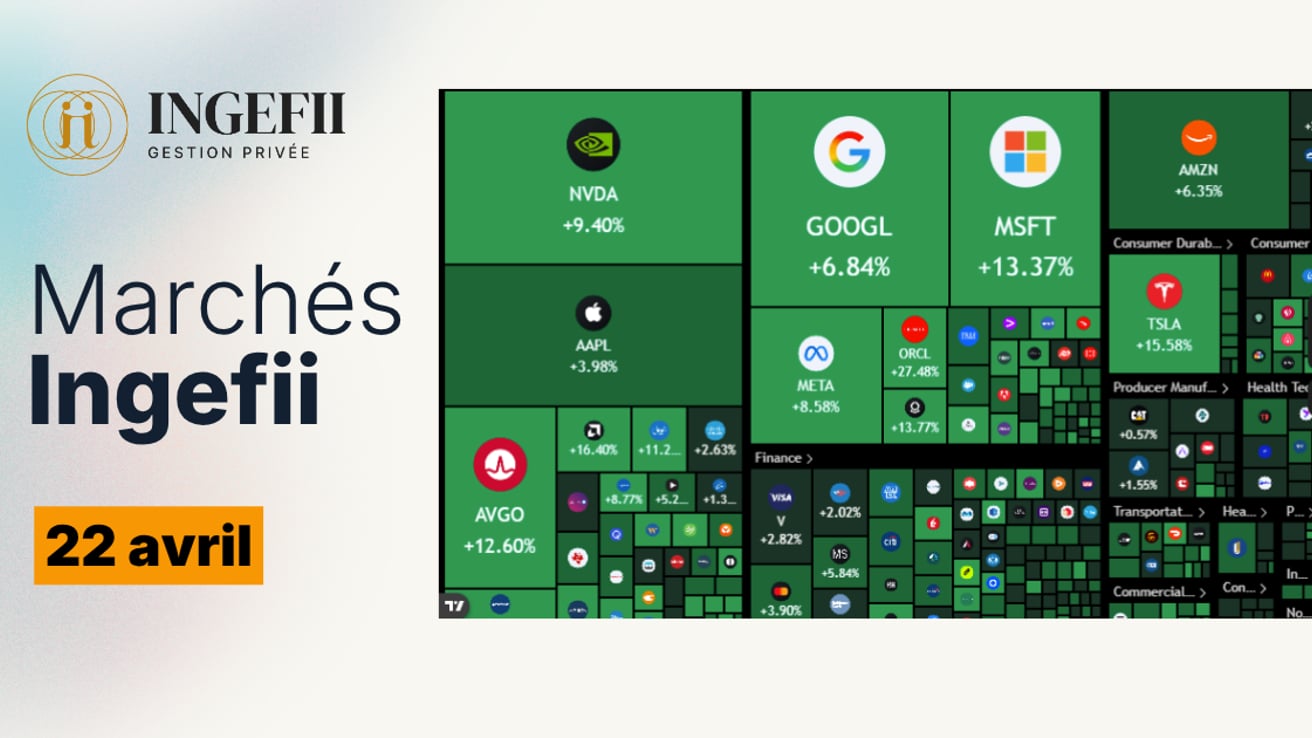

3. Les investisseurs particuliers américains à nouveau surpondérés en actions

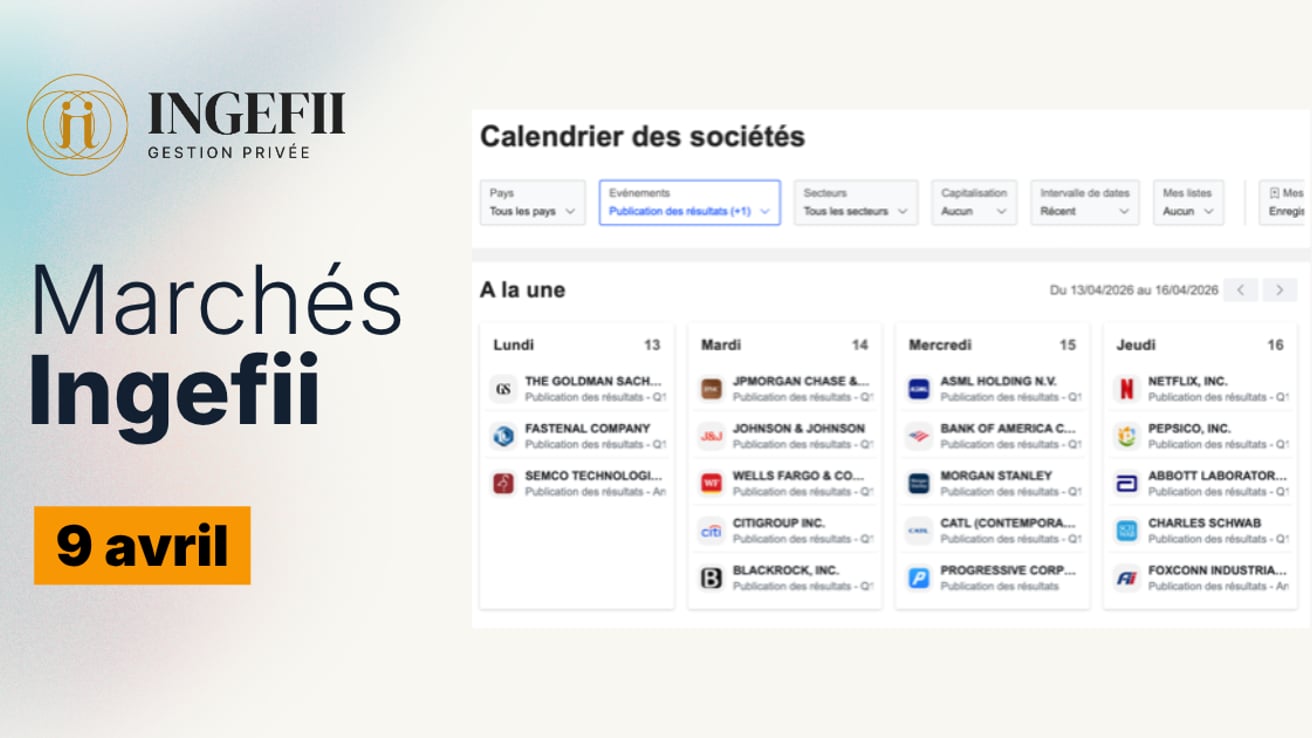

4. Le marché US se fissure : 9 % du S&P 500 à un plus bas de 52 semaines

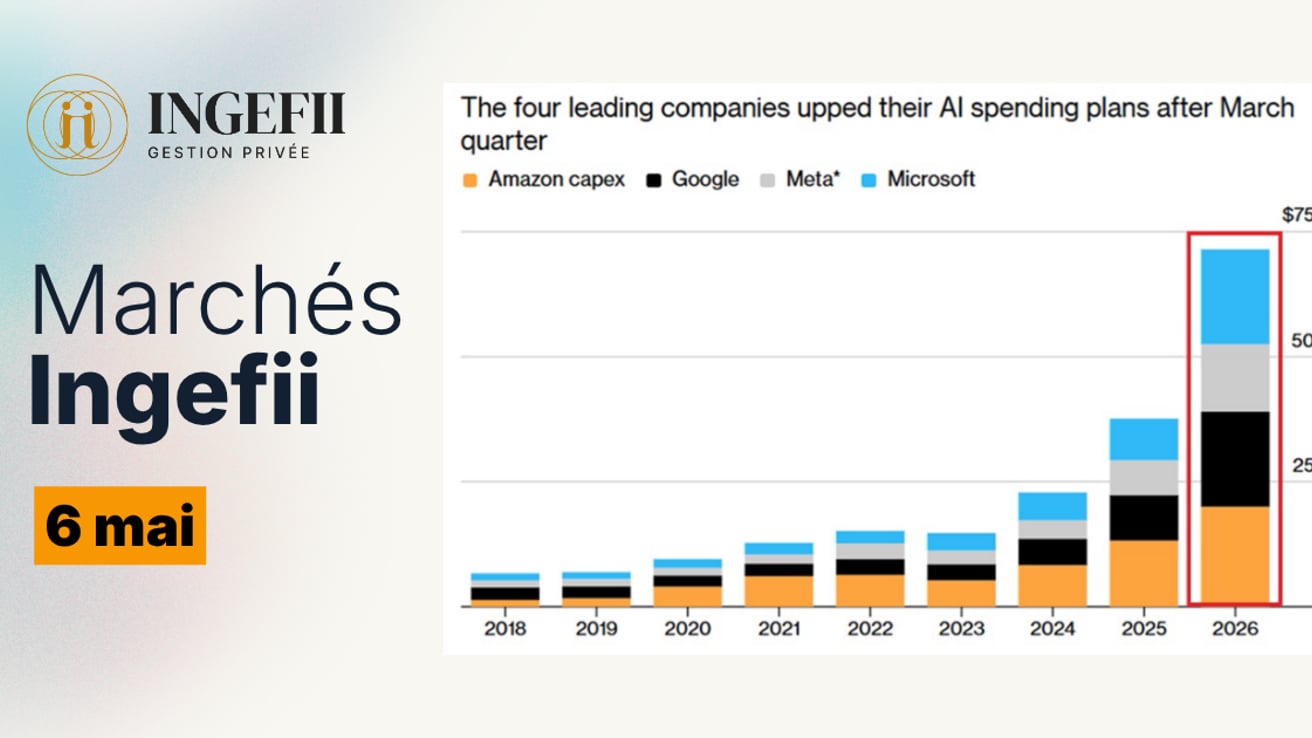

5. Les hyperscalers dopent encore leurs investissements en IA : la frénésie du capex continue

6. Les géants de la tech accélèrent encore leurs investissements en IA

7. L’IA fait exploser les dépenses, mais réduit considérablement les flux de trésorerie

8. Terres rares : la dépendance mondiale à la Chine, un risque stratégique sous-estimé

1. Global Money Markets : les signes d’un resserrement mondial de la liquidité

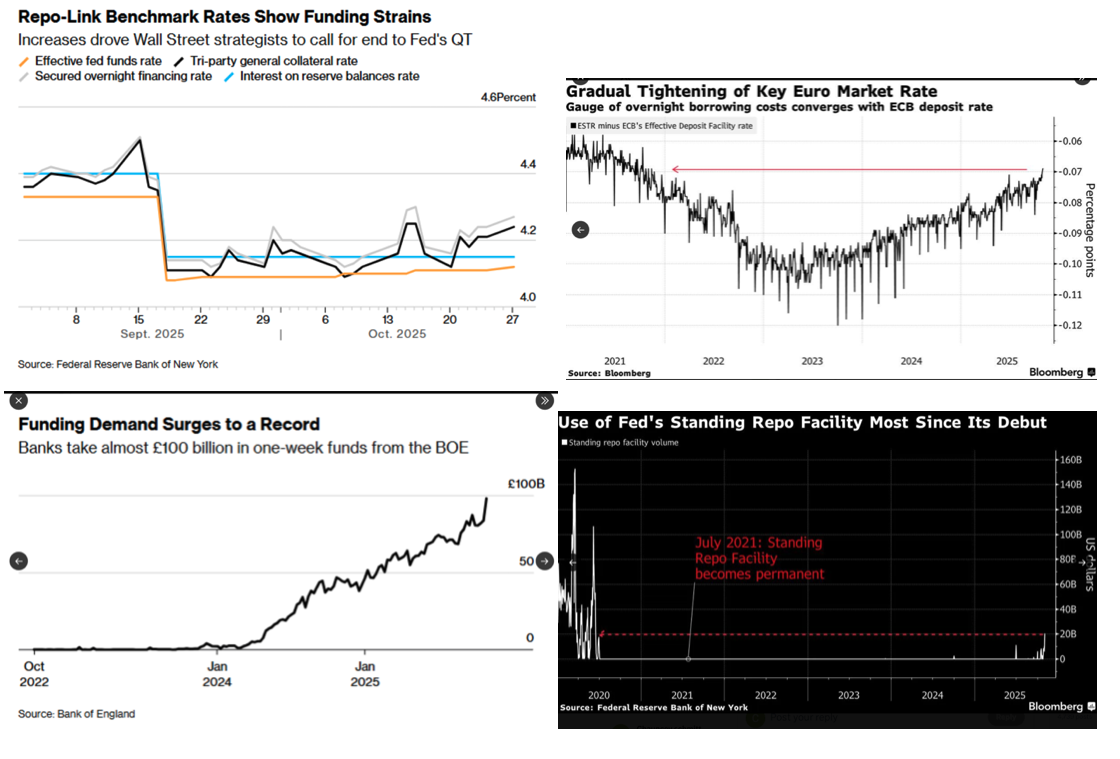

Commentaire des graphique

Ces quatre graphiques, issus de la Fed, de la BCE et de la Banque d’Angleterre, dressent un constat commun : la liquidité interbancaire mondiale se tend à nouveau, malgré des taux directeurs stables ou en baisse.

États-Unis – Tensions sur le marché repo et hausse du SOFR

Le premier graphique montre l’écart croissant entre les taux de financement à court terme (repo, tri-party collateral, SOFR) et le taux directeur effectif de la Fed.

Cette divergence traduit un manque de réserves disponibles dans le système : les banques se refinancent à des taux supérieurs à celui de la Fed, signe que le QT (resserrement du bilan) a atteint ses limites.Standing Repo Facility – recours record

Le second graphique confirme cette tension : l’usage du “Standing Repo Facility” par les banques américaines a atteint son plus haut niveau depuis sa création en 2021.

Cet outil, censé rester un filet de sécurité, devient un moyen récurrent de refinancement, indiquant que les besoins de liquidité sont désormais structurels, pas ponctuels.Europe – resserrement du marché monétaire (ESTR)

Le troisième graphique montre que le taux ESTR, référence du marché monétaire européen, se rapproche rapidement du taux de dépôt de la BCE.

Cette convergence traduit une raréfaction des excédents de liquidité dans la zone euro, conséquence de la réduction du bilan de la BCE et du remboursement des TLTRO.

Le marché interbancaire européen, longtemps inondé de liquidités, commence à retrouver des tensions similaires à celles observées aux États-Unis.Royaume-Uni – explosion de la demande de financement

Enfin, le dernier graphique illustre la hausse spectaculaire de la demande de refinancement hebdomadaire auprès de la Banque d’Angleterre, qui atteint un record de 100 milliards de livres.

Ce recours massif reflète la fragilité du système bancaire britannique face à la réduction de la liquidité mondiale et à la volatilité des taux.

Analyse et mise en perspective

Pris ensemble, ces graphiques racontent la même histoire : le monde monétaire post-QT montre ses premiers signes d’essoufflement.

Poursuivre la normalisation de leurs bilans, au risque de créer des tensions sur le financement court terme,

Ou stabiliser (voire réinjecter) de la liquidité pour préserver la fluidité du système.

Ce scénario n’annonce pas une crise de liquidité imminente, mais plutôt un tournant technique majeur : les marchés financiers redeviennent dépendants de l’action quotidienne des banques centrales.

En clair : nous sortons de la phase de “liquidité infinie” pour entrer dans une ère de “liquidité gérée”.

Implication portefeuille

Nous considérons que cette tension montante sur la liquidité interbancaire justifie une posture plus défensive dans la construction de portefeuille :

Renforcer les positions sur les taux longs (10 ans), qui bénéficieront d’un ralentissement du QT,

Rester sélectif sur le crédit, en privilégiant les signatures solides (Investment Grade)

Conserver une poche d’or et de liquidités, qui offrent une protection naturelle dans un environnement de stress monétaire,

Enfin, éviter les segments à fort levier particulièrement sensibles à la tension du financement.

La phase actuelle marque un pivot silencieux : la liquidité mondiale se rétracte, et la gestion de la duration redevient le véritable outil de protection.

...