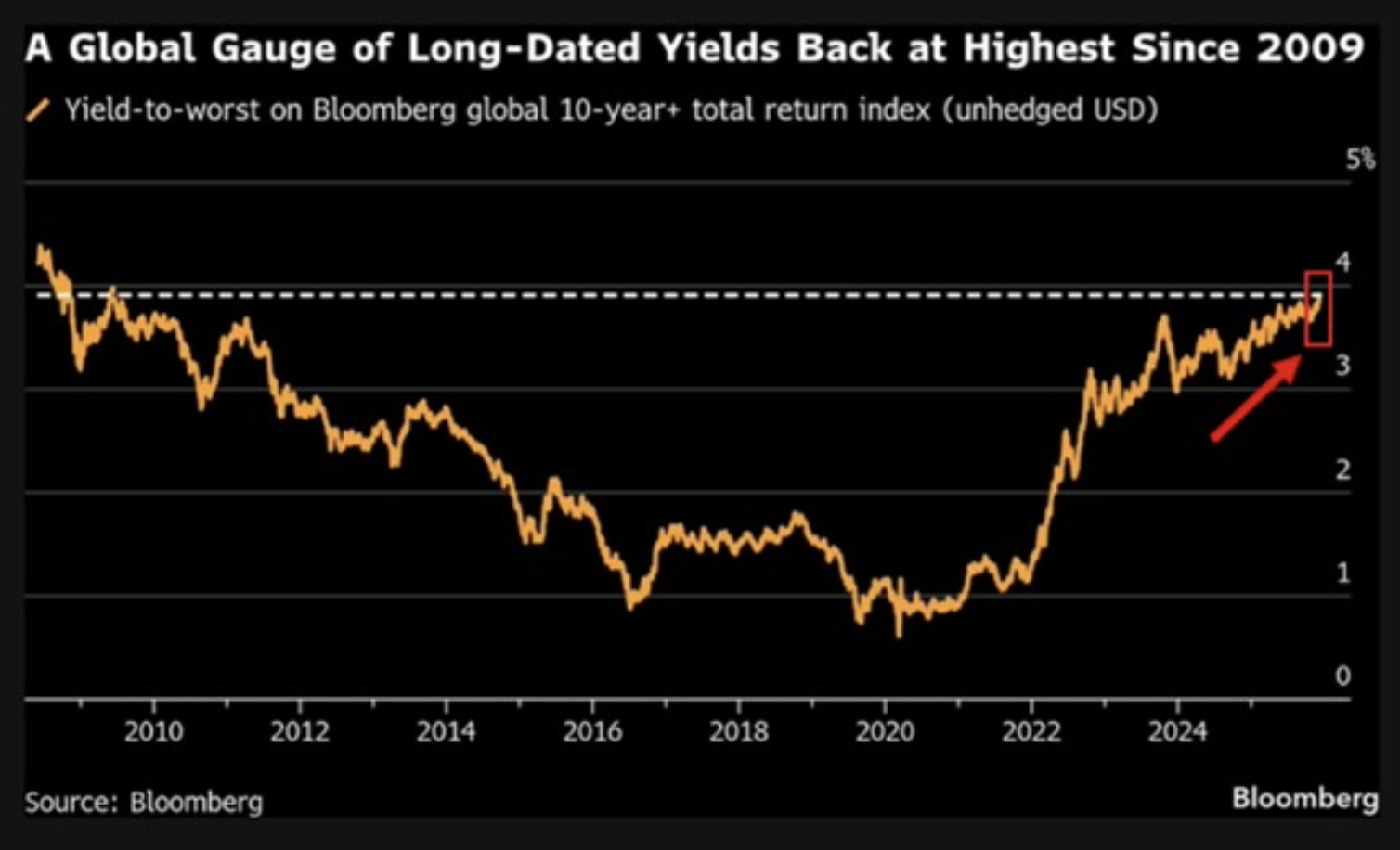

1. Les rendements des obligations d’État à long terme atteignent un plus haut depuis 2009

2. La Chine augmente ses réserves d’or pour le 13ᵉ mois consécutif

3. L’excédent commercial de la Chine dépasse 1 000 milliards de dollars en 2025

4. L’excédent commercial de la Chine vis-à-vis de l’Europe se rapproche d’un record

5. La Chine réaffirme une politique monétaire et budgétaire accommodante pour 2026

6. Les loyers résidentiels américains reculent encore en novembre

7. Les data centers devraient devenir le principal moteur d’émission CMBS en 2026

8. Les fonds crypto enregistrent un fort retour des flux entrants

1. Les rendements des obligations d’État à long terme atteignent un plus haut depuis 2009

Commentaire des graphique

Le graphique montre l’évolution des rendements des obligations d’État à long terme (10 ans et plus) au niveau mondial.

Les rendements évoluent aujourd’hui autour de 3,8% - 4 %, soit :

Un niveau inédit depuis 2009,

Un niveau plus de 5 fois supérieur au point bas observé en 2020,

Une hausse rapide, globale et synchronisée (États-Unis, Europe, Japon).

Analyse et mise en perspective

Ces niveaux suggèrent selon nous que l’essentiel du mouvement de remontée des taux longs est désormais intégré par les marchés.

En effet, les investisseurs ont déjà intégré :

Une offre de dette souveraine durablement plus élevée, liée aux déficits publics.

La fin du soutien massif des banques centrales sur les maturités longues (QT).

Le retour d’une prime de terme, après plus d’une décennie comprimée.

À ce stade, une poursuite marquée de la hausse des rendements nécessiterait un nouveau choc (inflation durablement plus élevée ou perte de confiance budgétaire).

À l’inverse, plusieurs facteurs pourraient favoriser une détente des taux longs :

Une poursuite de la désinflation, réduisant les anticipations de taux réels élevés.

Un ralentissement économique plus marqué, augmentant la demande pour les actifs obligataires.

La fin du resserrement quantitatif (QT), voire un retour progressif à des politiques plus accommodantes (QE).

Une intervention accrue des banques centrales sur les marchés obligataires en cas de tensions financières.

Dans ce contexte, le scénario central devient celui d’une stabilisation des rendements sur ces niveaux élevés, avec une volatilité accrue et une asymétrie progressivement plus favorable à une détente qu’à une nouvelle envolée.

Implications pour les investissements

• Obligations longues : amélioration du profil rendement/risque

À ces niveaux, le potentiel de hausse supplémentaire des rendements apparaît plus limité, tandis que la sensibilité à une baisse des taux devient plus attractive.

• Retour d’un rôle de diversification

Sans anticiper un retour aux taux très bas, les obligations longues retrouvent un intérêt stratégique dans les allocations, après une période prolongée où leur rendement ne compensait plus le risque de taux.

...