1. BCE : Derrière le ton ferme, les forces désinflationnistes s’accumulent

2. Allemagne : Hausse historique des émissions de dette : un tournant budgétaire majeur

3. Actions : le positionnement atteint des niveaux extrêmes de complaisance

4. Actions US : une concentration extrême sur les valeurs les plus chères

5. Actions US : Le ratio de Shiller dépasse 40 : une valorisation historiquement extrême

6. Inflation US : le logement s’efface, les biens prennent le relais

7. Inflation US : La désinflation dépasse le seul logement

8. États-Unis : Un sentiment en régime de crise… dans une économie à deux vitesses

9. Devises : L’euro face au dollar rejoue un scénario familier

1. BCE : Derrière le ton ferme, les forces désinflationnistes s’accumulent

Commentaire des graphique

Les graphiques mettent en évidence trois dynamiques clés pour la zone euro.

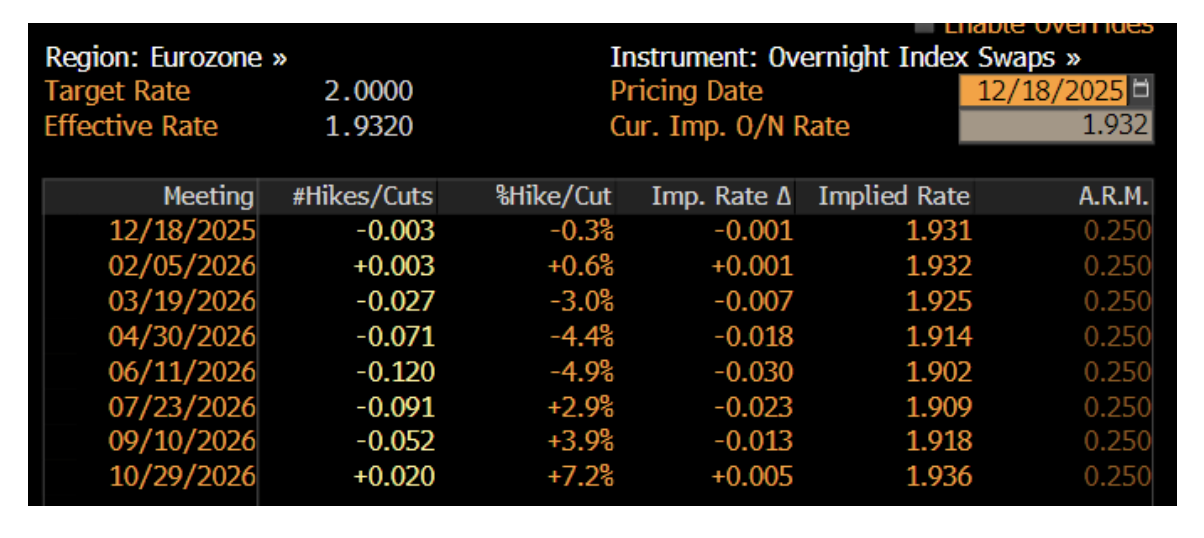

1/ Marché monétaire OIS

Les OIS (Overnight Index Swaps) reflètent les anticipations de marché sur les taux directeurs futurs de la BCE, en se basant sur le taux au jour le jour.

Ils constituent donc une lecture synthétique du scénario monétaire « pricé » par les investisseurs.

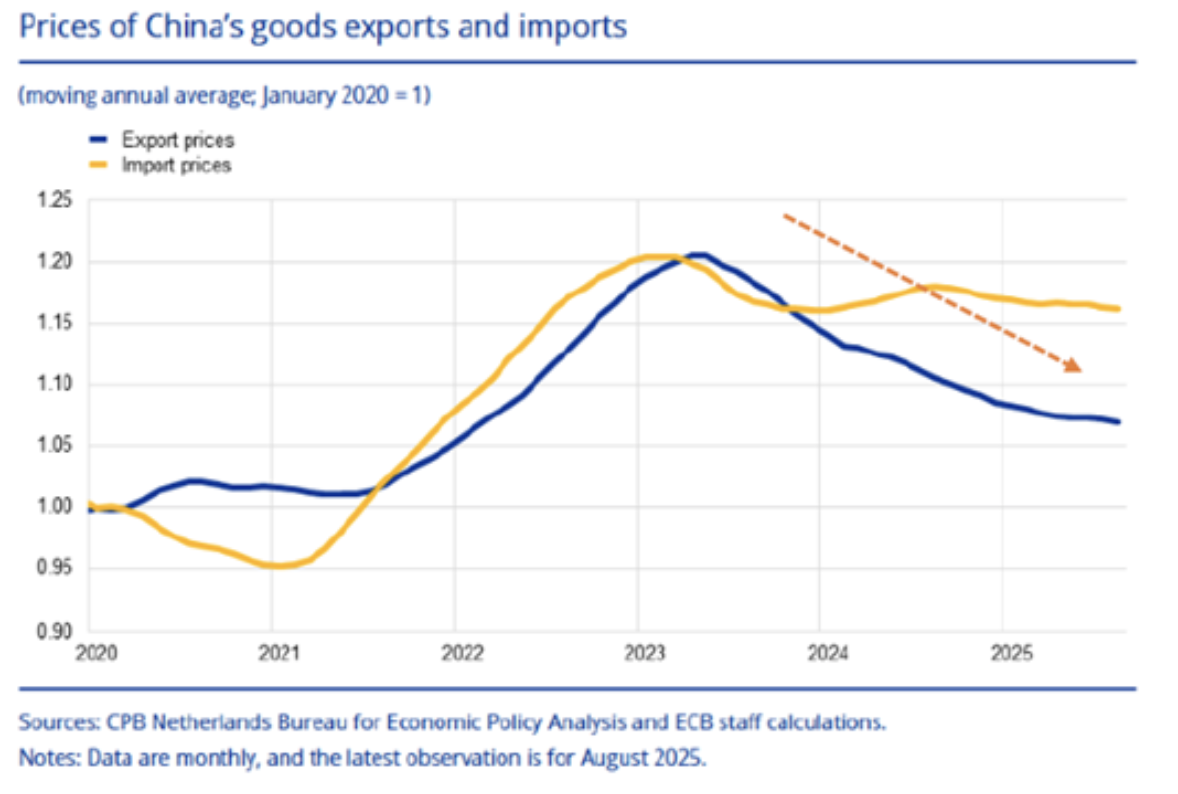

2 / Désinflation importée de Chine

Les prix des exportations et importations chinoises poursuivent leur repli.

Cette dynamique exerce une pression désinflationniste directe sur la zone euro via les biens manufacturés, et indirecte via la concurrence accrue sur les chaînes de valeur mondiale.

3 / Euro fort NEER

Le NEER (Nominal Effective Exchange Rate) mesure la valeur de l’euro face à un panier de devises de ses principaux partenaires commerciaux.

Un NEER élevé signifie un euro fort « en moyenne », ce qui :

Réduit le coût des importations,

Freine l’inflation,

Mais pèse sur la compétitivité et la croissance.

L’euro évolue aujourd’hui sur des niveaux historiquement élevés, renforçant mécaniquement la désinflation importée.

Analyse et mise en perspective

À court terme, la BCE devrait conserver un discours prudent, voire ferme :

La croissance résiste légèrement mieux qu’attendu,

Des révisions modestement haussières du PIB 2025 sont probables,

Et les voix hawkish restent dominantes dans la communication.

Mais sous la surface, l’équilibre inflationniste se dégrade rapidement.

Un autre élément clé : le report de l’ETS2

l’ETS2 correspond à l’extension du marché carbone européen aux transports et au chauffage des bâtiments, initialement prévue pour 2027.

Ce mécanisme devait générer une impulsion inflationniste automatique via les prix de l’énergie et du transport.

Son report d’un an retire cette impulsion des projections à moyen terme, rendant le risque de sous-inflation plus tangible.

À cela s’ajoutent :

La désinflation importée depuis la Chine,

La force persistante de l’euro (NEER),

Des prix de l’énergie en euros proches de leurs plus bas depuis 2021,

Et un ralentissement marqué de l’inflation domestique, illustré par la forte baisse des salaires négociés (1,87 % YoY au T3 après plus de 4 % au T2, avec un effet technique attendu début 2026).

Enfin, le maintien du QT sans signal clair de sortie crée un risque asymétrique sur les taux longs, dans un contexte de fortes émissions souveraines.

Implications pour les investissements

Le point central pour l’investisseur est le suivant :

Le marché price aujourd’hui un statu quo monétaire en zone euro, comme le montrent clairement les OIS.

Cela implique une asymétrie intéressante :

Le scénario restrictif est déjà intégré,

Le risque de hausse supplémentaire des taux est limité,

Toute matérialisation d’une baisse de taux serait une surprise accommodante.

Concrètement :

Obligations européennes

Si le pivot se matérialise plus tôt ou plus nettement que prévu, le potentiel de performance est significatif, notamment sur les maturités intermédiaires. Le portage reste attractif, avec une convexité redevenue favorable.Actions européennes

Un assouplissement monétaire soutiendrait directement les multiples dans un marché encore peu positionné pour ce scénario. Les secteurs sensibles aux taux (immobilier coté, utilities, infrastructures) seraient les premiers bénéficiaires.

En synthèse

La BCE affiche encore un ton ferme, mais les forces désinflationnistes se multiplient :

Chine, euro fort (NEER), énergie, salaires, report de l’ETS2.

Avec un marché monétaire (OIS) qui price essentiellement l’inaction, l’asymétrie devient favorable : si la baisse des taux se matérialise, elle profitera à la fois aux obligations et aux actions européennes

...