1. États-Unis : l’IA fait exploser les coûts d’électricité industriels

2. États-Unis : les faillites d’entreprises atteignent un plus haut de 15 ans

3. États-Unis : un écart historique entre les Hard data et les Soft data

4. Marché US : plus d’un tiers du S&P 500 est désormais en bear market

5. Terres rares : la dépendance occidentale à la Chine restera structurelle malgré les efforts de relocalisation

6. États-Unis : les bas salaires décrochent, un signal social et macro préoccupant

7. S&P 500 : une performance 3 ans parmi les plus fortes depuis un siècle

8. Banques centrales : les achats d’or repartent fortement à la hausse

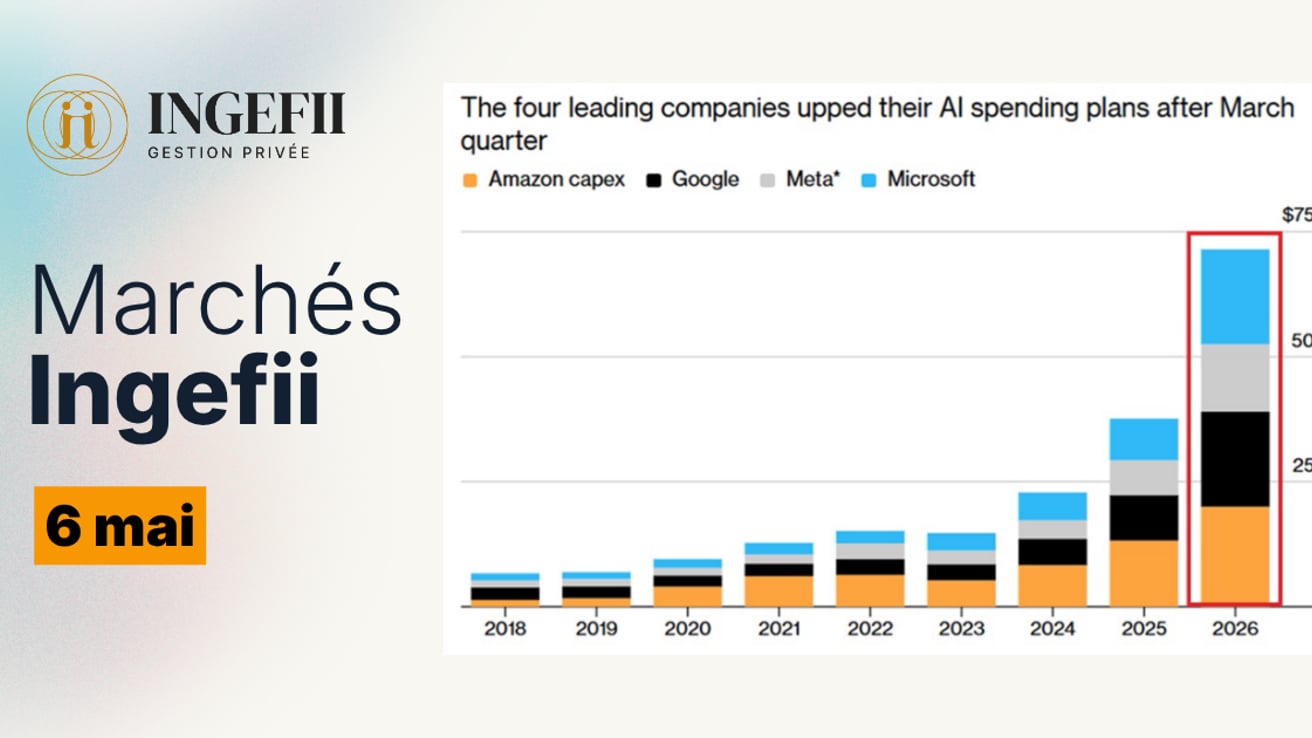

9. Capex : l’explosion des investissements technologiques creuse l'écart avec l’économie réelle

1. États-Unis : l’IA fait exploser les coûts d’électricité industriels

Commentaire des graphique

Le graphique compare l’évolution des prix de l’électricité payés par le secteur industriel aux États-Unis depuis 2020 :

National Average (ligne bleue)

Top 5 States With Most Data Centers (ligne beige : Virginie, Texas, Californie, Illinois, Ohio)

Jusqu’à fin 2022, les deux séries évoluent de manière quasi identique.

À partir de novembre 2022 (date de la sortie de ChatGPT) les courbes se mettent à diverger fortement :

les cinq États les plus exposés aux data centers enregistrent une hausse de +43 % des prix sur 5 ans,

contre +26 % pour la moyenne nationale.

Le différentiel s’accentue continuellement jusqu’en 2025, atteignant un écart de 143 vs 126 (base 100 en 2020).

Selon les mêmes sources, les prix résidentiels ont augmenté de +7 % / an dans ces États depuis 2022, contre +5,5 % au niveau national

Analyse et mise en perspective

Cette rupture nette reflète un phénomène désormais central :

→ la croissance explosive des infrastructures IA consomme une part croissante de l’électricité disponible.

La construction et l’exploitation des data centers génèrent :

une demande énergétique structurellement supérieure à celle des autres secteurs,

une élongation des réseaux électriques locaux,

un appel accru à des sources de production plus coûteuses ou moins flexibles.

Ainsi, l’inflation énergétique se décorrèle dans les régions où se concentrent les hyperscalers (NVIDIA, Amazon, Google, Microsoft).

Le point important : cette pression s’exerce avant même l’arrivée du prochain cycle IA (GB200 et équivalents), dont la consommation énergétique annoncée est multipliée par 3 à 5 par rapport aux architectures actuelles.

Conséquence :

Les États-Unis connaissent un début de réallocation du coût énergétique vers les ménages, via la composante électricité du CPI, qui progresse de +36 % depuis 2020 (vs +25 % pour l’ensemble du CPI).

Le choc énergétique induit par l’IA devient un sujet macro, plus seulement technologique.

...