1. Zone euro : la désinflation importée de Chine ouvre la voie à un pivot de la BCE

2. Oracle : un signal d’alerte sur les “poids lourds” de la tech endettée

3. US Big Tech : la tension monte sur le crédit, un signal faible, mais à surveiller de près

4. L’IA financée par de la dette “invisible” : le vrai risque systémique du cycle

5. États-Unis : montée généralisée des défaillances sur le crédit à la consommation

6. États-Unis : le crédit à la consommation ralentit, en ligne avec le moral des ménages

7. États-Unis : les loyers ralentissent nettement, un soutien clé à la désinflation

8. France : les marchés de prédiction donnent Bardella en tête pour 2027

9. Chine : les prix de l’immobilier poursuivent leur ajustement

10. Chine : la croissance de la masse monétaire réelle (M1) se redresse

1. Zone euro : la désinflation importée de Chine ouvre la voie à un pivot de la BCE

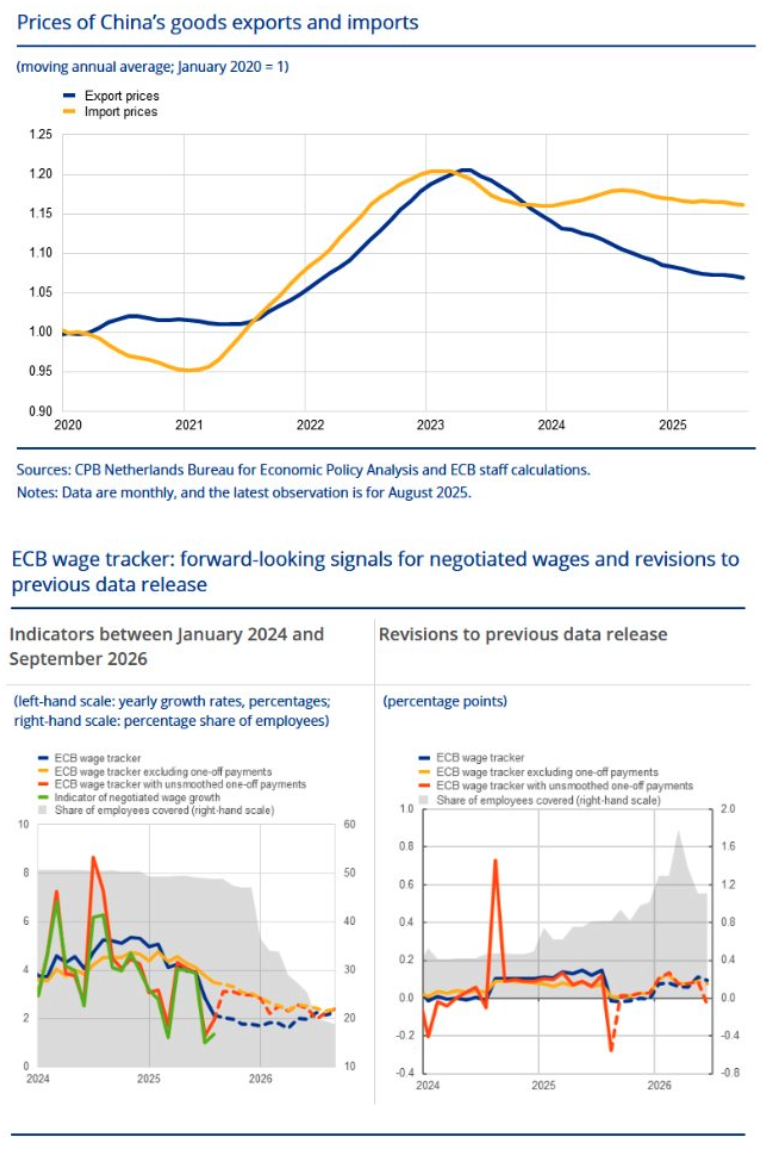

Commentaire des graphique

Les deux graphiques, issus du CPB Netherlands Bureau et de la Banque centrale européenne, montrent la double détente des pressions inflationnistes sur le continent.

En haut, les prix à l’exportation chinois reculent depuis 2023, tandis que les prix à l’importation se stabilisent à un niveau inférieur à celui d’avant-crise. Autrement dit, la Chine exporte désormais de la désinflation, conséquence de la faiblesse de sa demande intérieure et de sa stratégie de prix agressive à l’international.

En bas, l’indicateur ECB Wage Tracker révèle que les hausses de salaires négociées dans la zone euro s’essoufflent rapidement, retombant autour de 2 % à horizon 2026, bien en deçà des niveaux compatibles avec une inflation durablement supérieure à la cible.

Analyse et mise en perspective

Ce double mouvement, désinflation importée et modération salariale, modifie profondément la lecture du cycle européen.

Après deux ans de lutte contre l’inflation, la BCE se trouve confrontée à un nouveau risque : celui d’une sous-inflation prolongée.

Le ralentissement de la demande mondiale, l’excès de capacités en Chine, et la baisse des coûts énergétiques convergent pour tirer les prix à la baisse.

Dans ce contexte, le scénario avancé par certains économistes (dont Christophe Barraud) d’une baisse de taux dès le premier semestre 2026 apparaît crédible :

la croissance reste atone (autour de 0,5 % en rythme annualisé),

le core CPI devrait tomber sous 2 % d’ici 2027,

et le maintien du QT pèserait excessivement sur les conditions financières au moment où les États européens s’apprêtent à accroître leurs émissions obligataires pour financer les plans de relance et de transition énergétique.

Autrement dit : après la Fed, la BCE pourrait à son tour stabiliser, voire réinjecter de la liquidité en 2026 pour éviter une rechute déflationniste.

Implication portefeuille

Ce changement de régime ouvre un nouvel espace de stratégie obligataire et de portage :

renforcer les obligations européennes sur les maturités 5-10 ans,

et favoriser les actions domestiques exposées à la détente du coût du capital (immobilier coté, croissance, utilities, infrastructures),

réduire l’exposition à l’euro, susceptible de s’affaiblir face au dollar et au yen si le différentiel de politique monétaire se creuse.

En résumé : la zone euro entre dans une phase de désinflation maîtrisée, alimentée par la Chine et amplifiée par la modération salariale.

...