🗺️ Marchés 2026 : la fin de l’exception américaine, la Chine en mutation

Rotation brutale des actions US, pression sur les Magnificent Seven, normalisation des valorisations… pendant que Pékin affronte la déflation et réoriente ses réserves des Treasuries vers l’or.

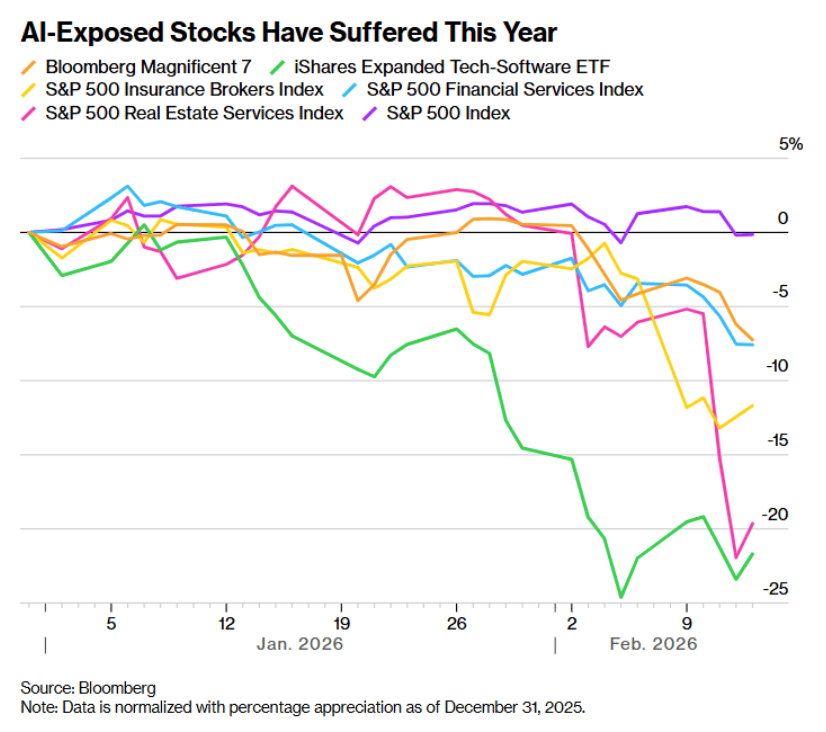

1. Actions US : Un début d’année marquée par une rotation sectorielle brutale

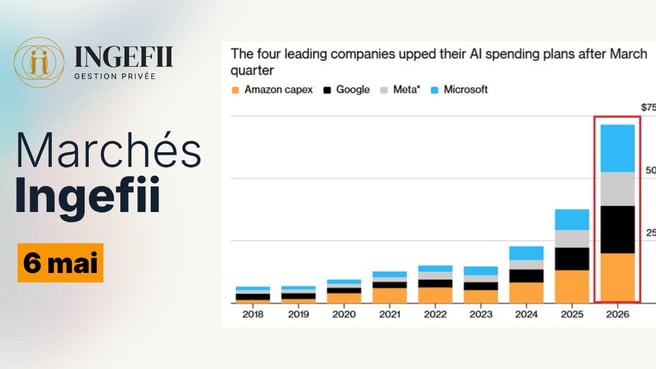

2. Magnificent Seven : le mur des capex en 2026

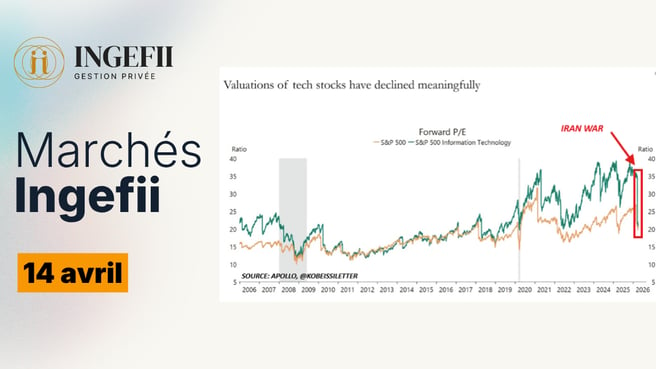

3. Actions : la prime américaine se normalise progressivement

4. Chine : une baisse généralisée des prix qui s’installe

5. Chine : désengagement progressif des Treasuries, montée en puissance de l’or

1. Actions US : Un début d’année marquée par une rotation sectorielle brutale

Commentaire du graphique

La heatmap présente les performances des composantes du S&P 500 depuis le début de l’année. Le constat est clair : les grandes capitalisations technologiques affichent des contreperformances marquées :

MSFT -16,8 %

AMZN -13,4 %

TSLA -8,4 %

AAPL -4,6 %

GOOGL -3,4 %

NVDA -3,1 %

À l’inverse, plusieurs segments progressent nettement :

Exxon +24 %

Walmart +20 %

Le marché ne recule pas de manière uniforme. Il opère un changement de leadership interne.

Analyse et mise en perspective

Depuis janvier, nous assistons à une rotation sectorielle nette.

Après deux années dominées par une concentration extrême sur les Magnificent Seven, les flux se redéploient vers :

L’énergie,

Certaines financières,

Des valeurs industrielles et cycliques,

Des segments moins exposés à des multiples élevés.

Un facteur central explique cette inflexion : le niveau très élevé des capex engagés par les Mag 7. Les investissements liés à l’IA, data centers, infrastructures cloud, semi-conducteurs, modèles propriétaires atteignent des montants historiques. Dans un premier temps, le marché a valorisé cette dynamique comme un signal de domination stratégique. Aujourd’hui, le regard change.

À ces niveaux de valorisation, les investisseurs deviennent plus exigeants :

Les capex pèsent à court terme sur les flux de trésorerie,

Le retour sur capital devra être démontré rapidement,

La promesse de croissance ne suffit plus.

Le marché passe progressivement d’une logique d’anticipation à une logique d’exécution. Plus les multiples sont élevés, plus la tolérance à l’écart entre investissement et rentabilité se réduit.

Implication portefeuille

La conséquence est directe pour les investisseurs exposés via des ETF indiciels pondérés par la capitalisation.

Les grands indices américains restent fortement dominés par ces mêmes poids lourds. Depuis le début de l’année, leur sous-performance pèse mécaniquement sur la performance des ETF, même si une partie significative du marché progresse.

Dans ce contexte, la question n’est pas de réduire mécaniquement l’exposition aux actions américaines, mais de s’interroger sur :

Le poids des mégacaps dans l’allocation,

La pertinence d’une exposition exclusivement indicielle,

L’intérêt d’une diversification factorielle ou sectorielle plus fine.

En synthèse, le marché américain ne se retourne pas. Il se rééquilibre. Mais dans un univers très concentré, la rotation interne pénalise fortement les stratégies passives traditionnelles depuis le début de l’année.

...

Marchés Ingefii

Marchés Ingefii