1. Marchés : un basculement brutal du narratif, de l’IA au pétrole

2. Récession américaine : les fondamentaux alertent… mais le marché n’y croit pas encore

3. Marchés actions : la demande de protection explose, signe d’un stress latent

4. Projections de la BCE selon différents scénarios liés à un choc énergétique

1. Marchés : un basculement brutal du narratif, de l’IA au pétrole

1. Commentaire du graphique

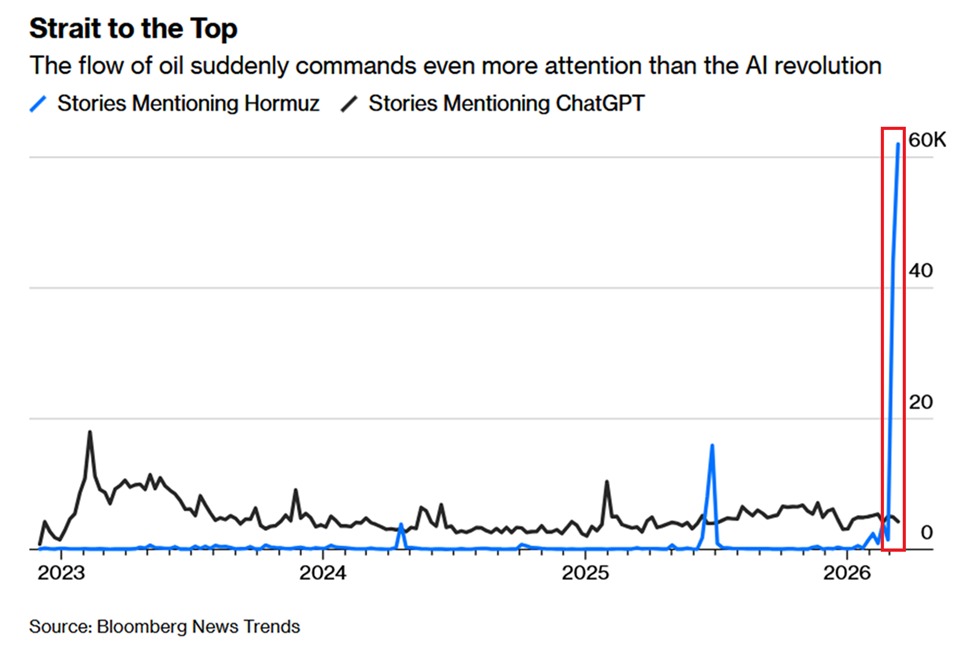

Le graphique compare le nombre d’articles mentionnant le détroit d’Ormuz — point stratégique clé pour le transport mondial de pétrole — à ceux mentionnant ChatGPT.

Depuis 2023, les mentions liées à l’intelligence artificielle dominent largement l’attention médiatique, traduisant l’importance du thème dans les marchés et l’économie globale.

Mais plus récemment, un mouvement très net apparaît : les mentions du détroit d’Ormuz connaissent une explosion brutale, atteignant des niveaux records, largement supérieurs à ceux observés lors des épisodes précédents.

Cette hausse soudaine contraste fortement avec la relative stabilité des mentions liées à l’IA, qui reculent en importance relative.

Autrement dit, l’attention des marchés et des médias s’est déplacée en quelques semaines d’un thème structurel de long terme vers un risque géopolitique immédiat et potentiellement systémique.

2. Analyse et mise en perspective

Ce graphique ne mesure pas directement les flux économiques, mais il capte quelque chose de tout aussi important : le changement de narratif dominant.

Pendant plusieurs années, le marché a été structuré par des thèmes de croissance longue durée :

Intelligence artificielle

Productivité

Innovation technologique

Ce type de narratif favorise :

Les actifs risqués

L’expansion des multiples

Une certaine tolérance au risque

Le retour brutal du sujet énergétique change profondément la nature du marché.

Le détroit d’Ormuz concentre à lui seul une part significative des flux mondiaux de pétrole. Toute perturbation — même partielle — peut provoquer :

Une hausse rapide des prix de l’énergie

Une désorganisation des chaînes d’approvisionnement

Un choc inflationniste global

Nous passons ainsi d’un environnement dominé par des facteurs de long terme à un environnement où le risque exogène redevient central.

Et historiquement, ce type de bascule n’est jamais neutre pour les marchés.

3. Implication portefeuille

Ce changement de narratif a des implications directes pour l’allocation.

Sur les marchés actions, un choc énergétique agit comme une taxe sur l’économie :

Il pèse sur la consommation

Il réduit les marges des entreprises

Il augmente l’incertitude

Les segments les plus exposés sont les secteurs cycliques et dépendants de la demande.

À l’inverse, certains actifs peuvent bénéficier de ce contexte :

Les valeurs liées à l’énergie

Les actifs réels

Les segments défensifs

Sur les taux, la situation est plus ambivalente :

À court terme, un choc pétrolier peut raviver les tensions inflationnistes

À moyen terme, il augmente le risque de ralentissement économique

Cela renforce l’incertitude sur la trajectoire des banques centrales.

En allocation, ce type d’environnement plaide pour davantage de prudence :

Réduction du biais directionnel

Renforcement de la diversification

Maintien de marges de manœuvre pour s’adapter à un changement rapide de régime

...