1. 🛢️ Donald Trump confirme que l'Iran a tiré sur des navires marchands dans le détroit d'Ormuz, par où transitent 20 % du pétrole et 30 % du GNL mondial. Le Brent repasse au-dessus de 110 $ et le rendement du Trésor 10 ans s'approche du seuil sensible de 4,50 %. Le marché hésite entre le réflexe TACO (Trump finit par reculer) et le scénario NACHO (le détroit ne rouvrira pas facilement). La prime de risque géopolitique réintègre les portefeuilles.

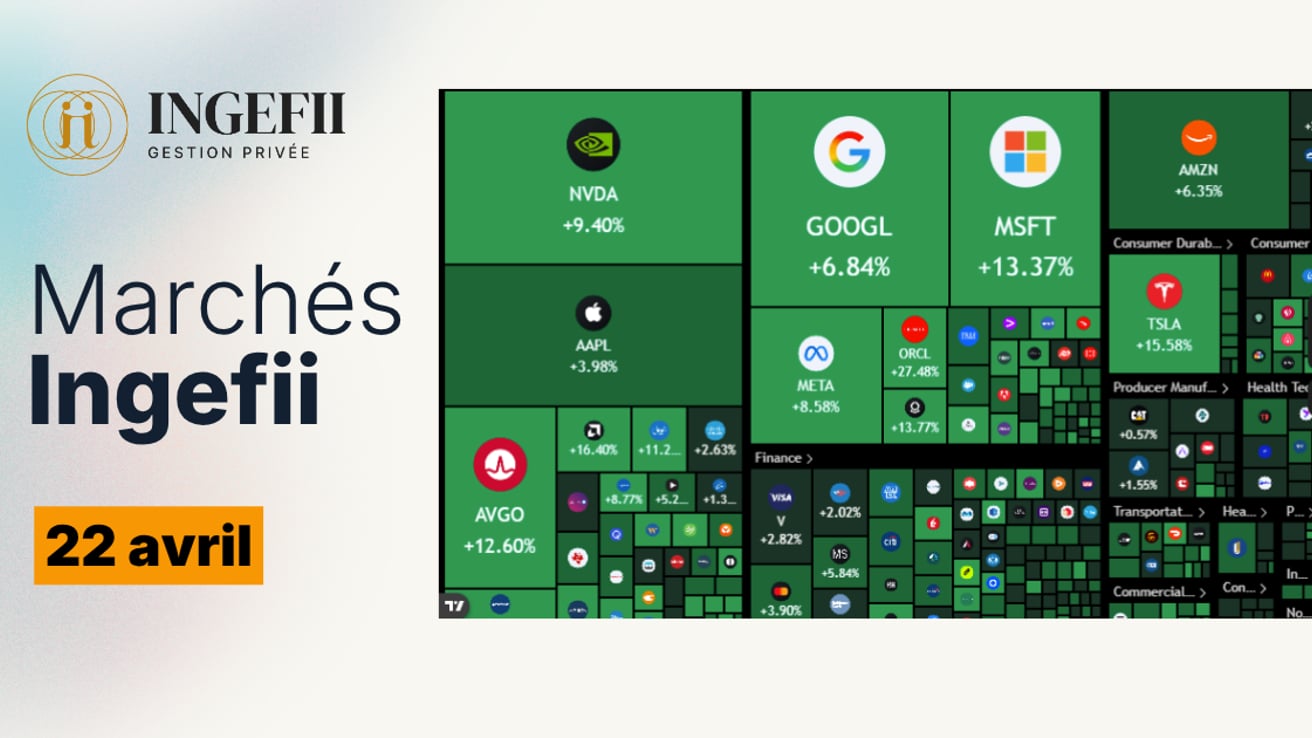

2. 🚀 Le Nasdaq Composite signe sa meilleure performance mensuelle depuis 2020, avec près de 15 % de hausse. Ce rebond coïncide avec les publications des cinq géants de la tech : Alphabet, Microsoft, Amazon, Meta et Apple. Tous battent les attentes, mais les réactions divergent : Apple progresse de 3 %, Meta chute de 10 %. Les trois clouds accélèrent simultanément (Azure +29 %, Google Cloud +63 %, AWS +28 %), un signal rare de tension extrême sur la capacité d'infrastructure.

3. 🇺🇸 Les États-Unis pèsent 75 040 milliards de dollars de capitalisation boursière, soit près de 70 % du marché mondial. La Chine continentale suit loin derrière à 14 840 milliards, puis le Japon et Hong Kong. La France, à 3 450 milliards, est environ vingt fois plus petite que les États-Unis, illustrant l'érosion relative de la place européenne. Fait notable : la Corée du Sud entre dans le top 10 mondial, devant le Royaume-Uni et la France.

4. ⚠️ Selon Goldman Sachs, les flux nets vers les actifs risqués atteignent 200 milliards de dollars sur quatre semaines, l'un des plus hauts niveaux depuis 2010, comparable au pic de 2022. Ce signal contrariant invite à la prudence : pétrole élevé, taux longs tendus, consommateur américain à deux vitesses. Si l'inflation reste collante, la Fed pourrait remonter ses taux, pénalisant mécaniquement les valorisations des hyperscalers, indépendamment de la qualité de leurs fondamentaux.

5. 💰 La trésorerie de Berkshire Hathaway atteint un record absolu autour de 400 milliards de dollars, avec une accélération nette depuis 2022. Warren Buffett a officiellement passé la main à Greg Abel au 1er janvier, à 95 ans. Pendant que les flux mondiaux se précipitent vers le risque, la maison Buffett accumule du cash. Ce n'est pas un pari directionnel mais une discipline d'allocation : un placement monétaire court rapporte aujourd'hui plus de 4 %, rémunérant la patience.

6. 🏗️ Les investissements cumulés des quatre principaux acteurs du cloud américain (Amazon, Google, Meta, Microsoft) atteignent 750 milliards de dollars en 2026, contre 400 milliards en 2025. En parallèle, les licenciements dans la tech battent un record au premier trimestre 2026 avec 81 747 suppressions de postes. Cette dynamique apparemment paradoxale révèle une réallocation massive : moins de coûts humains, plus de dépenses d'infrastructure et de silicium, premier signal tangible de productivité IA.

7. 🤖 Anthropic, créateur de Claude, voit son chiffre d'affaires annualisé passer de 9 milliards de dollars fin 2024 à 44 milliards en mai 2026, une multiplication par cinq en douze mois. La valorisation atteint plus de 900 milliards et la marge brute sur l'inférence dépasse 70 %. Acteur majoritairement B2B, cette croissance révèle que la diffusion de l'IA dans les entreprises explose. Microsoft confirme la tendance avec une activité IA à 37 milliards en rythme annuel, en hausse de 123 %.

1. Détroit d'Ormuz : la mécanique de pression reprend

Commentaire du graphique

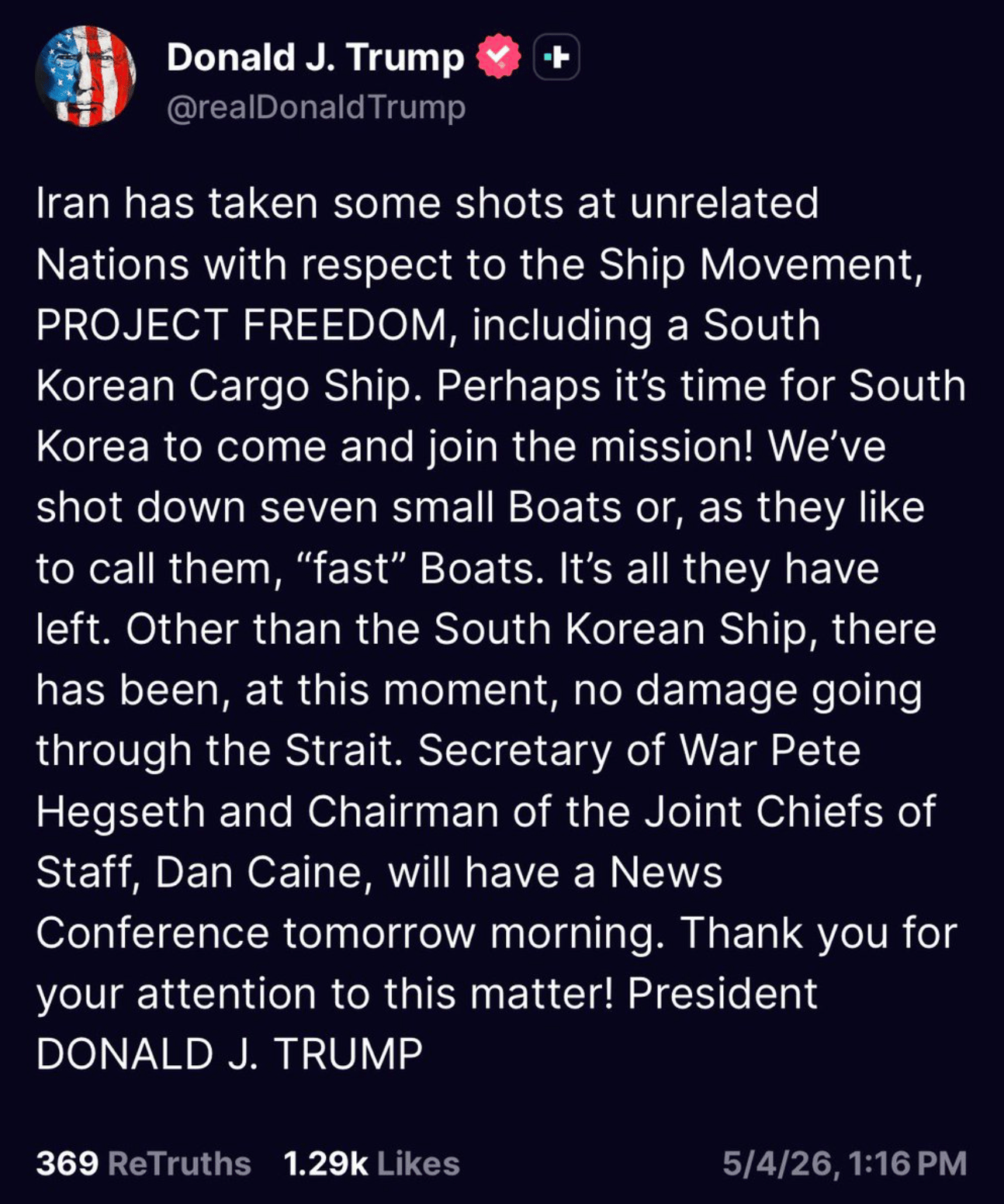

Donald Trump confirme que l'Iran a ouvert le feu sur plusieurs navires marchands non liés à l'opération navale américaine baptisée Project Freedom, dont un cargo sud-coréen. Sept petites embarcations iraniennes auraient été détruites par les forces américaines. Le président indique qu'aucun dommage majeur n'a été constaté dans le détroit lui-même, et il annonce une conférence de presse conjointe avec le Secretary of War, Pete Hegseth, et le Chairman des Joint Chiefs of Staff, Dan Caine. Le post se termine par un appel direct à la Corée du Sud à rejoindre la coalition.

Analyse

Ce post sert de point d'entrée pour faire un état des lieux du dossier iranien, qui est aujourd'hui le principal moteur du sentiment de marché. La chronologie compte. Nous avons connu un pic de stress lorsque Trump a menacé de réduire à néant les infrastructures iraniennes en lançant un ultimatum. Cet ultimatum a débouché sur un cessez-le-feu de quinze jours, suivi d'une prolongation. Pendant plusieurs semaines, on a réellement eu la sensation qu'un accord de paix se rapprochait. Puis nous sommes entrés dans une phase d'enlisement, et depuis le début de cette semaine, l'intensité reprend, légèrement mais clairement, avec ces frappes iraniennes sur des navires non concernés et la riposte américaine.

Le détroit d'Ormuz est le passage le plus stratégique du commerce énergétique mondial. Environ 20 % du pétrole consommé sur la planète et 30 % du gaz naturel liquéfié y transitent. Toute interruption durable se traduirait mécaniquement par un choc d'offre. Les marchés ont d'ailleurs commencé à repricer cette semaine : le Brent repasse au-dessus de 110 dollars et le rendement du Trésor américain à dix ans franchit à nouveau les 4,40 %.

Ce niveau de 4,40 % nous ramène très près d'un seuil que nous avions identifié dans un précédent Macro Hebdo : 4,50 %, le niveau que Trump surveille au quotidien. C'est autour de ce seuil qu'il avait fait machine arrière l'an dernier sur le sujet des droits de douane. C'est encore autour de ce seuil qu'il avait déclenché le cessez-le-feu de quinze jours il y a quelques semaines. Le marché, lui, a largement acheté la fin du conflit ces dernières semaines, avec une compression du pétrole et une détente des taux longs. Aujourd'hui, ce trade est en train d'être défait.

La grande question qui se pose désormais est de savoir si le réflexe habituel va opérer. Ce réflexe, sur les marchés, on l'appelle le TACO trade, pour Trump Always Chickens Out, autrement dit l'idée que sous pression de marché, Trump finit toujours par reculer. Certains commencent à parler de NACHO trade, pour Not A Chance Hormuz Opens : la conviction que cette fois, le détroit ne se rouvrira pas facilement, et que le réflexe TACO ne fonctionnera donc pas. Nous y reviendrons sans doute dans les prochaines éditions, car l'arbitrage entre ces deux scénarios est central pour la suite.

Incidence sur les investissements

Pas de raison aujourd'hui de se ruer sur le pétrole ou sur l'or sur cette seule actualité, mais la prime de risque géopolitique reste structurellement présente, et toute escalade modifierait rapidement le scénario. Les valeurs de défense, américaines comme européennes, restent un thème porteur dans cet environnement. Plus globalement, conserver une part d'or et d'actifs réels dans les portefeuilles reste prudent. Pas comme un pari directionnel, mais comme une assurance de portefeuille qui retrouve toute son utilité quand l'incertitude géopolitique se réinstalle.

...