📊 Marchés sous tension : pétrole, PMI, marges records et semaine décisive pour les GAFAM

Entre blocage persistant d'Ormuz, contraction des services en zone euro et valorisations exigeantes, les investisseurs font face à un carrefour macro et micro déterminant.

1. 🛢️ Malgré les négociations entre Washington et Téhéran, le trafic dans le détroit d'Ormuz reste quasi nul, autour de 5 à 10 transits par jour contre 150 avant le conflit. Le Brent se maintient au-dessus de 105 dollars, preuve que les opérateurs ne croient pas encore à un accord. Tant que cette courbe reste plate, l'économie mondiale absorbe un choc d'offre énergétique majeur, avec des répercussions sur les primes d'assurance, les coûts logistiques et l'inflation.

2. 🇪🇺 Le PMI services de la zone euro repasse en contraction en avril, entraînant le composite vers le seuil critique de 50. Seul le manufacturier progresse, porté par des achats de précaution et les plans européens de réindustrialisation. Mais les services pèsent 70 % du PIB européen : leur recul prime. La zone euro apparaît comme l'économie développée la plus exposée au choc énergétique actuel, ce qui impose une sélectivité sectorielle accrue plutôt qu'une exposition indicielle passive.

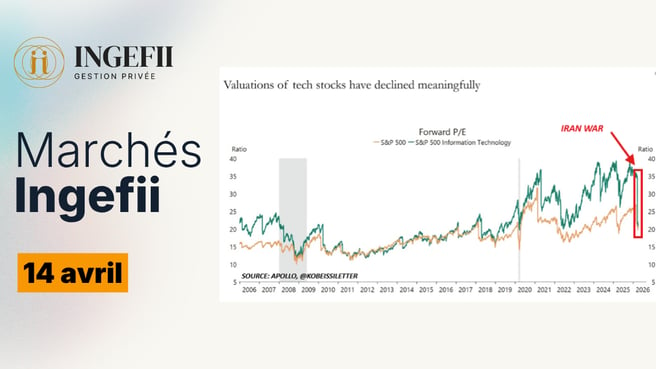

3. 💰 Les marges nettes du S&P 500 atteignent un record estimé de 13,4 % au T1 2026, dépassant les pics post-Covid. Cette rentabilité exceptionnelle justifie en partie la prime de valorisation actuelle (21-22x les bénéfices contre 17-18x en moyenne historique). Le principal risque vient du consommateur américain, dont la fragilisation en économie « en K » pourrait peser sur les segments exposés à la consommation discrétionnaire, tandis que la tech et l'IA soutiennent la dynamique.

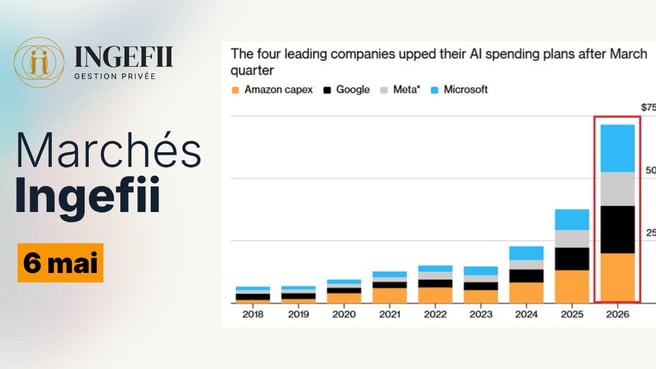

4. 🤖 Pour la première fois depuis 2016, les effectifs du S&P 500 reculent, à 28,1 millions de salariés, alors même que les marges atteignent des records. Ce découplage inédit entre profits et emploi constitue la signature statistique des gains de productivité liés à l'IA. Meta, Microsoft, Alphabet et Amazon ont mené le mouvement. Ce phénomène alimente toutefois l'économie en K et pourrait, à terme, provoquer un retour de bâton réglementaire ou fiscal.

5. 📈 Les révisions de bénéfices 2026 du S&P 500 progressent de 4 % depuis janvier, à contre-courant total du schéma historique de révisions baissières. Deux moteurs expliquent cette divergence : les majors pétrolières, dopées par la hausse des volumes exportés et du baril, et les semi-conducteurs, portés par la demande IA et les tensions d'approvisionnement. Le SOXX connaît une hausse parabolique, signal de force mais aussi d'appel à la vigilance sur le rythme.

6. 💸 Plus de 100 milliards de dollars ont afflué sur les ETF actions américains depuis fin mars, avec un record de 7,5 milliards par jour en avril. Ce repositionnement massif confirme le rebond anticipé dans un contexte de pessimisme extrême. Le Nasdaq a repris près de 20 % depuis ses plus bas. Mais le mouvement est désormais largement consommé : le matelas de pessimisme a disparu, et chaque déception fondamentale pourrait déclencher une consolidation.

7. 🏆 Le ratio Mag 7 / S&P 500 reprend sa pente haussière depuis mi-mars, après cinq mois de sous-performance. Ce rebond s'appuie sur des fondamentaux solides : révisions haussières, gains de productivité IA, positionnement B2B international. L'anomalie de valorisation identifiée précédemment, où les Mag 7 se payaient au même multiple que le reste du marché malgré une croissance supérieure, est en cours de correction. La concentration reste néanmoins un risque structurel.

8. 📅 La semaine du 27 avril concentre trois réunions de banques centrales (BoJ, Fed, BCE) et les publications des cinq GAFAM. Microsoft, Meta, Alphabet et Amazon publient mercredi soir, Apple jeudi. Les CAPEX liés à l'IA et les premiers retours sur investissement seront les indicateurs décisifs. Si les résultats confirment la thèse, le marché peut prolonger sa dynamique. Toute déception collective fragiliserait l'édifice de valorisation actuel.

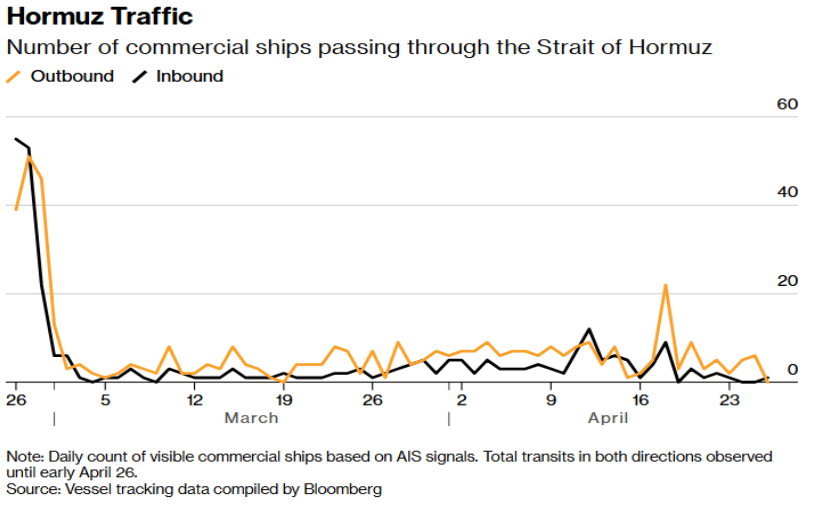

1. Le détroit d'Ormuz toujours à l'arrêt malgré les négociations

Commentaire du graphique

Ce graphique de Bloomberg suit le nombre de navires commerciaux qui transitent quotidiennement par le détroit d'Ormuz, dans les deux sens (entrants en noir, sortants en orange), de fin février à fin avril. La catégorie inclut l'ensemble du trafic marchand : tankers pétroliers, méthaniers, porte-conteneurs et vraquiers — autrement dit, tout ce qui fait tourner l'économie réelle. Le constat est sans appel : avant le conflit, le détroit voyait passer environ 150 navires par jour ; après une chute brutale début mars, le trafic n'est jamais revenu à la normale et évolue désormais sur une moyenne autour de 5 à 10 transits, soit moins de 10% du flux habituel.

Analyse du graphique

C'est ici que se joue l'écart le plus important entre le récit politique et la réalité opérationnelle. On parle de plus en plus de négociations de paix entre Washington et Téhéran, et chaque communiqué fait monter l'optimisme des marchés. Mais sur le terrain, rien ne bouge : les navires ne reviennent pas. C'est ça l'information à retenir.

Et le marché du pétrole nous le dit déjà. Le Brent évolue aujourd'hui autour de 105-107 dollars le baril, alors qu'on était sur des niveaux de 70 à 85 dollars sur l'essentiel de 2024 et début 2025. Si un accord de paix avait été pris au sérieux par les opérateurs, on aurait déjà vu un repli net du baril. Ce n'est pas le cas. Cela traduit une chose simple : ce qui pilote la macroéconomie aujourd'hui, ce n'est pas la signature d'un accord, c'est la réouverture effective du détroit.

Pour bien saisir l'enjeu, il faut rappeler ce que représente Ormuz : environ 20% du pétrole mondial et environ 20% du gaz naturel liquéfié transitent par ce goulot. Ce n'est donc pas qu'un sujet iranien — on parle aussi des exportations saoudiennes, émiraties, koweïtiennes, irakiennes et qatariennes. Quand le détroit ralentit, c'est l'approvisionnement énergétique de l'Asie entière qui est sous tension, et par ricochet les chaînes industrielles mondiales. La Chine, l'Inde, le Japon et la Corée importent une part majeure de leur énergie via cette route.

Nous le répétons depuis plusieurs semaines, et ce graphique en apporte la démonstration : la variable critique n'est pas l'intensité du conflit, c'est sa durée. Plus le blocage dure, plus les répercussions s'installent dans la durée — primes d'assurance maritime qui explosent, coûts logistiques qui se diffusent dans les prix, pression sur les marges des entreprises importatrices, et in fine retour de la pression inflationniste sur les banques centrales qui voient leur marge de manœuvre sur les taux se réduire.

Incidence sur les investissements

L'investisseur qui suit uniquement les communiqués diplomatiques se trompe d'indicateur. Le bon signal, le seul qui compte aujourd'hui, c'est cette courbe : tant qu'elle reste plate, peu importe ce que disent les déclarations officielles, l'économie mondiale continue d'absorber un choc d'offre énergétique. À l'inverse, le jour où l'on verra ces barres remonter, ce sera le vrai signal d'apaisement, bien avant n'importe quelle conférence de presse.

Concrètement, cela signifie que le pétrole conserve une prime de risque géopolitique qui peut perdurer, voire s'accentuer si la situation s'enkyste. Les actifs sensibles à l'énergie — qu'il s'agisse de la pression sur les marges des transporteurs et industriels énergivores, ou à l'inverse de la résilience des secteurs producteurs d'énergie — méritent d'être suivis avec une attention particulière. Et plus largement, dans une logique d'allocation, c'est un rappel utile que la diversification géographique et sectorielle reprend toute son importance dans les phases où le risque géopolitique cesse d'être un sujet anecdotique pour redevenir un facteur de marché à part entière.

...

Marchés Ingefii

Marchés Ingefii