🇮🇷 Pourquoi le marché ne panique (presque) plus face aux crises ?

Des conflits au détroit d’Ormuz aux résultats de NVIDIA, le marché corrige à court terme mais reste porté par une poignée de géants, révélant une dynamique plus fragile qu’il n’y paraît.

1. Conflits géopolitiques : le marché anticipe, corrige… puis repart

2. Pétrole : un choc visible, mais un risque déjà anticipé par le marché

3. Détroit d’Ormuz : le véritable nœud du risque pétrolier mondial

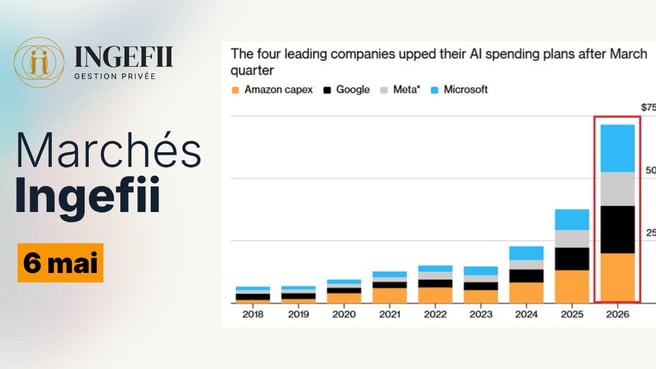

4. NVIDIA : des résultats exceptionnels… mais un marché devenu plus exigeant

5. Résultats du S&P 500 : la dynamique reste dominée par les « Magnificent 7 »

1. Conflits géopolitiques : le marché anticipe, corrige… puis repart

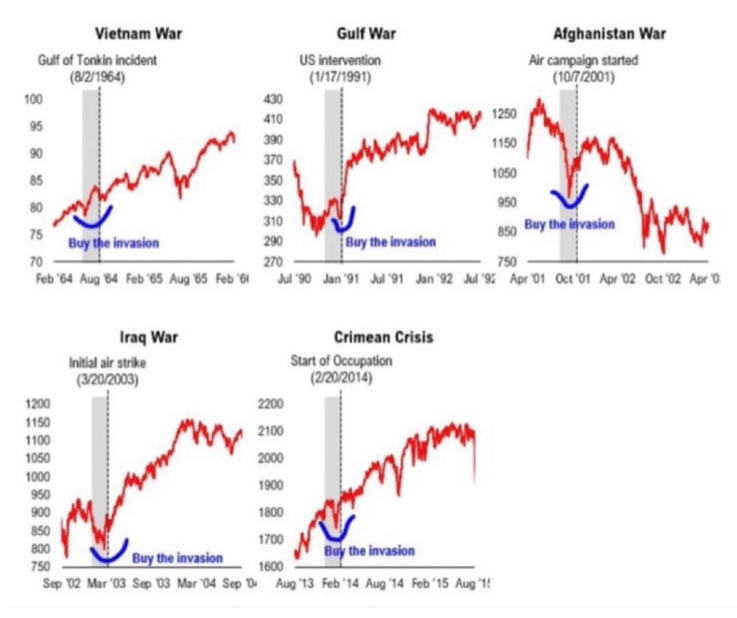

1/ Commentaire du graphique

Le graphique met en perspective plusieurs épisodes géopolitiques majeurs : la guerre du Vietnam (1964), la guerre du Golfe (1991), l’intervention en Afghanistan (2001), la guerre d’Irak (2003) et la crise de Crimée (2014).

Dans chacun de ces cas, on observe une dynamique relativement comparable : les marchés actions corrigent en amont ou au moment du déclenchement officiel des opérations militaires, puis amorcent un rebond dans les semaines ou les mois qui suivent. Le point bas intervient souvent à proximité immédiate du début formel de l’intervention.

Ce schéma récurrent a donné naissance à l’expression anglo-saxonne « buy the invasion », qui ne doit évidemment pas être prise au pied de la lettre, mais qui traduit une réalité de marché : le pic d’incertitude coïncide fréquemment avec le point de retournement.

2/ Analyse et mise en perspective : le cas spécifique de l’Iran

Le contexte actuel est centré sur la montée des tensions entre les États-Unis, Israël et l’Iran, avec en toile de fond le risque d’escalade régionale et, surtout, la menace potentielle sur le détroit d’Ormuz, point névralgique des flux énergétiques mondiaux.

Il est essentiel de souligner que les marchés n’abordent pas cette situation à froid.

Une prime de risque géopolitique significative est déjà intégrée dans plusieurs segments :

Le pétrole a progressé d’environ 20 % en six semaines.

L’or a gagné plus de 13 % en un mois.

Les actifs risqués ont montré des signes de nervosité et de réduction d’exposition.

Autrement dit, le marché a déjà commencé à « pricer » un scénario de tension accrue avec l’Iran. La question centrale n’est donc plus celle de la surprise, mais celle de l’ampleur et surtout de la durée du conflit.

L’histoire suggère que les marchés supportent relativement bien un choc géopolitique brutal mais circonscrit dans le temps. En revanche, ils deviennent beaucoup plus vulnérables lorsqu’un conflit s’inscrit dans la durée et génère des effets macroéconomiques persistants, notamment via l’énergie.

Dans le cas iranien, le véritable risque systémique serait une fermeture durable du détroit d’Ormuz entraînant un pétrole au-delà de 100 dollars sur une période prolongée. Un tel scénario ferait mécaniquement remonter les anticipations d’inflation, notamment aux États-Unis, possiblement vers la zone des 5 %, et contraindrait la Réserve fédérale à maintenir une posture restrictive plus longtemps que prévu. C’est ce canal inflation-taux qui constituerait le véritable facteur de rupture pour les marchés actions.

À l’inverse, si l’on retient l’hypothèse d’une opération limitée et rapide, cohérente avec une volonté politique d’éviter une flambée durable des prix de l’énergie en année électorale, alors la séquence observée historiquement pourrait se répéter : tension initiale, puis normalisation progressive une fois le cadre clarifié.

3/ Incidence sur les investissements

Pour l’investisseur, l’enjeu est de distinguer un choc émotionnel de court terme d’un changement de régime macroéconomique.

Sur les actions, une correction liée à une escalade ponctuelle avec l’Iran pourrait constituer un point d’entrée tactique, à condition que les fondamentaux macroéconomiques ne soient pas durablement altérés. Historiquement, les replis liés à des événements géopolitiques circonscrits ont offert des opportunités d’investissement lorsque la visibilité revenait.

Sur les matières premières, il convient de rester mesuré. Une partie substantielle de la prime de risque est déjà intégrée dans le pétrole et dans l’or. En cas de désescalade rapide ou d’absence de perturbation majeure des flux énergétiques, un reflux partiel des prix n’aurait rien d’illogique.

Le point de vigilance majeur reste l’inflation. Si le choc énergétique devait s’installer dans le temps, l’environnement de taux réels plus élevés pèserait sur les multiples actions et modifierait sensiblement le couple rendement/risque. En revanche, si l’impact reste transitoire, la trajectoire monétaire ne serait pas profondément remise en cause.

...

Marchés Ingefii

Marchés Ingefii