1. 🏛️ Le rendement du 10 ans américain s'impose comme variable politique de premier plan. La crise tarifaire d'avril 2025 l'a démontré : lorsque les taux ont approché 4,50 %, Trump a annoncé une pause de 90 jours. Quatre mécaniques contraignent l'administration à surveiller ce seuil : charge d'intérêts sur 36 000 milliards de dette, taux hypothécaires élevés, refinancement du crédit corporate et risque de retrait des acheteurs étrangers de bons du Trésor.

2. 📊 Le ratio volumes ETF haussiers sur ETF baissiers est passé de 3,0 à 1,1 en quelques mois, son niveau le plus bas depuis le choc post-Liberation Day d'avril 2025. Ce baromètre du sentiment retail, historiquement corrélé aux creux de 2020 et 2022, traduit une capitulation psychologique avancée. Le plancher absolu de 2008 à 0,4 n'est pas atteint, mais le "fear trade" est désormais encombré, ce qui réduit mécaniquement son potentiel baissier supplémentaire.

3. 🤖 Les CTA ont vendu 84,71 milliards de dollars d'actions américaines en 30 jours, leur plus fort mouvement depuis le COVID. Leur position nette est désormais short à hauteur de 37 milliards. Cette capitulation mécanique des algorithmes converge avec la capitulation émotionnelle du retail. Goldman Sachs estime que dans la plupart des scénarios, ces fonds seraient acheteurs nets dans le mois à venir par simple contrainte de repositionnement, non par conviction.

4. 🏦 Les hedge funds Long/Short fondamentaux ont réduit leur levier net de 3 points en une semaine, signalant une réduction délibérée du risque actions par des professionnels aguerris. Historiquement, ces épisodes de deleveraging, mars 2020, octobre 2022, avril 2025, ont précédé des rebonds techniques, mais leur durabilité dépendait chaque fois d'un catalyseur externe identifiable. Ce catalyseur reste aujourd'hui absent, ce qui invite à la prudence malgré la confluence des signaux de flux.

5. 📈 Le PE forward du S&P 500 est revenu à 20x après avoir culminé à 23-24x fin 2024, se rapprochant de sa moyenne historique de 18-19x. La normalisation est réelle, mais le dénominateur reste fragile : les estimations de bénéfices n'intègrent pas encore pleinement les effets des tensions commerciales et de la hausse de l'énergie. Une révision baissière des guidances lors de la prochaine saison des résultats ferait mécaniquement remonter ce ratio sans mouvement des prix.

1. Quand le marché obligataire dirige la Maison-Blanche

1. Commentaire des graphiques

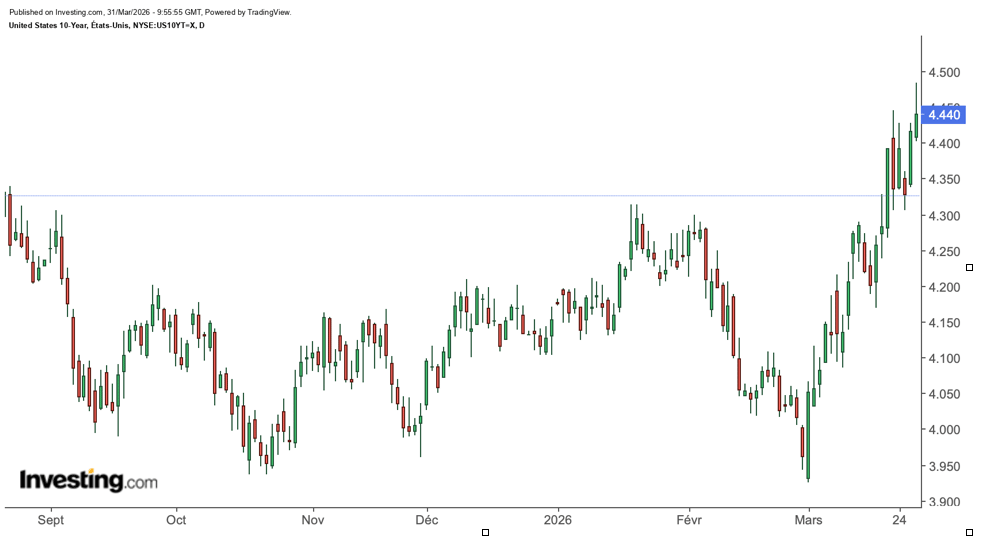

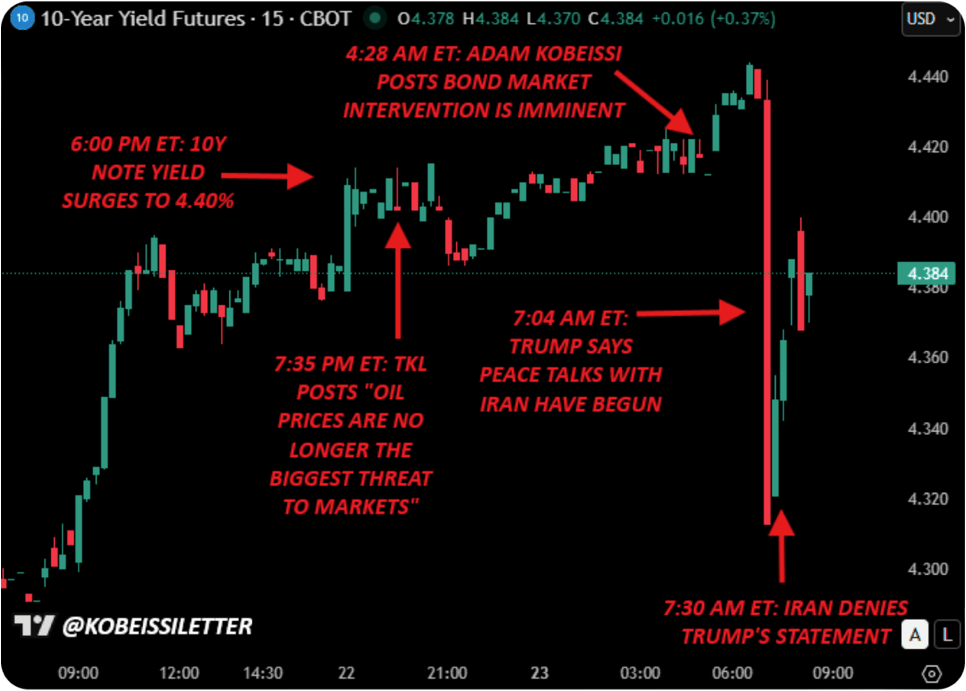

Ces trois graphiques forment une séquence narrative cohérente sur la relation entre le marché obligataire et la réaction politique.

Le graphique 1 montre la hausse de 50 points de base du taux us à 10 ans depuis le début du conflit.

Le graphique 2 retrace la chronologie précise de la crise obligataire d'avril 2025 lors de la guerre des droits de douane. On y voit le rendement 10 ans grimper suite à l'annonce des "tarifs réciproques", un faux rebond lors de rumeurs de pause, puis une accélération jusqu'à 4,50% avant que Trump annonce finalement une pause de 90 jours le 9 avril. Le marché obligataire avait clairement guidé la décision politique.

Le graphique 3 documente minute par minute la nuit du 22 au 23 mars 2026. Le rendement approche les 4,45%, Trump annonce des pourparlers de paix avec l'Iran — les taux rechutent immédiatement de 50 points de base en quelques heures. L'Iran démentira dans la foulée, créant une volatilité extrême mais révélatrice.

2. Analyse des graphiques

Pourquoi est-il crédible de penser que Trump regarde les taux longs ?

L'idée n'a rien de spéculatif elle est documentée et assumée. Le 10 avril 2025, en pleine crise tarifaire, Trump a déclaré publiquement dans une interview en direct qu'il "regardait le marché obligataire". Quelques heures plus tard, la pause de 90 jours était annoncée. Le rendement 10 ans venait précisément de toucher 4,50%. La séquence est trop précise pour être une coïncidence.

Ce n'est d'ailleurs pas propre à Trump. En 1994, Bill Clinton, confronté à une remontée brutale des taux longs, avait été contraint d'ajuster sa politique budgétaire sous leur pression. Son conseiller James Carville avait alors résumé la situation par une formule restée célèbre : il voulait revenir dans sa prochaine vie en tant que marché obligataire "parce qu'il intimide tout le monde". Trente ans plus tard, le rapport de force n'a pas fondamentalement changé.

Ce qu'il se passerait si les taux longs étaient laissés filer

Les raisons structurelles pour lesquelles l'administration Trump ne peut pas se permettre de laisser le 10 ans dériver librement vers 5% ou au-delà sont multiples et s'alimentent mutuellement.

La première est arithmétique. Les États-Unis portent aujourd'hui une dette fédérale de l'ordre de 36 000 milliards de dollars, dont une part significative doit être refinancée chaque année. Chaque point de pourcentage supplémentaire sur les taux longs se traduit, au fil du renouvellement de cette dette, par des dizaines de milliards de dollars de charge d'intérêts additionnelle. La CBO estime déjà que les intérêts sur la dette dépasseront en 2026 le budget de la défense américaine, un seuil symbolique et économique majeur. Laisser monter les taux librement, c'est aggraver ce problème de façon non linéaire et réduire d'autant les marges de manœuvre budgétaires.

La deuxième touche directement aux ménages américains via l'immobilier. Aux États-Unis, les taux des crédits hypothécaires à 30 ans sont historiquement corrélés au rendement du 10 ans avec un spread d'environ 150 à 200 points de base. Un 10 ans à 4,50% implique des taux immobiliers autour de 6,50% à 7%, des niveaux qui plafonnent l'accès à la propriété et pèsent sur les transactions, la construction et la richesse des ménages. L'immobilier est la principale réserve de valeur de la classe moyenne américaine. Trump, qui a bâti une partie de son identité publique sur ce secteur, en est parfaitement conscient.

La troisième concerne le tissu corporate. Une large part des entreprises américaines, notamment dans le segment du crédit à haut rendement, s'est massivement endettée pendant les années de taux bas. Une partie importante de cette dette arrive à maturité entre 2025 et 2027, le fameux "maturity wall". Si les taux longs restent élevés au moment du refinancement, les coûts d'emprunt explosent, les marges se compriment, et pour les entreprises les plus fragiles, le risque de défaut augmente significativement. Un cycle de défauts corporate dans ce contexte pourrait rapidement se propager au système bancaire.

Enfin, la quatrième dimension est peut-être la plus systémique. Les bons du Trésor américain sont le principal actif de réserve mondial. Si les investisseurs étrangers, Chine, Japon, pays du Golfe, commençaient à douter de la soutenabilité de la trajectoire budgétaire américaine ou de la cohérence de la gestion économique, ils pourraient progressivement réduire leurs achats voire alléger leurs positions. Une telle dynamique, même partielle, créerait une pression supplémentaire à la hausse sur les taux, alimentant une spirale auto-entretenue difficile à stopper. Ce scénario reste pour l'instant hypothétique, mais il n'est plus totalement théorique dans le contexte géopolitique actuel.

C'est la convergence de ces quatre facteurs qui rend la "zone de réaction politique" entre 4,50% et 4,70% analytiquement crédible. Ce n'est pas un chiffre rond choisi arbitrairement — c'est le niveau à partir duquel ces mécaniques commencent à produire des effets tangibles et visibles sur l'économie réelle.

3. Incidence sur les investissements

Pour un investisseur, ce cadre d'analyse a des implications concrètes. Le rendement du 10 ans américain mérite d'être suivi avec autant d'attention que les indices actions eux-mêmes — c'est lui qui conditionne le coût du capital de l'ensemble de l'économie, et c'est lui qui, in fine, détermine si la valorisation des marchés actions est tenable ou non.

Tant que le 10 ans reste en deçà de 4,50%, on demeure dans une zone de tension élevée mais gérée. Si ce seuil venait à être franchi de façon durable, la probabilité d'un geste politique augmenterait de façon notable — annonce diplomatique sur le conflit iranien, initiative de la Fed, déclaration du Trésor. Cela crée un plancher implicite sur la dégradation, mais certainement pas une garantie de stabilité des marchés actions.

...