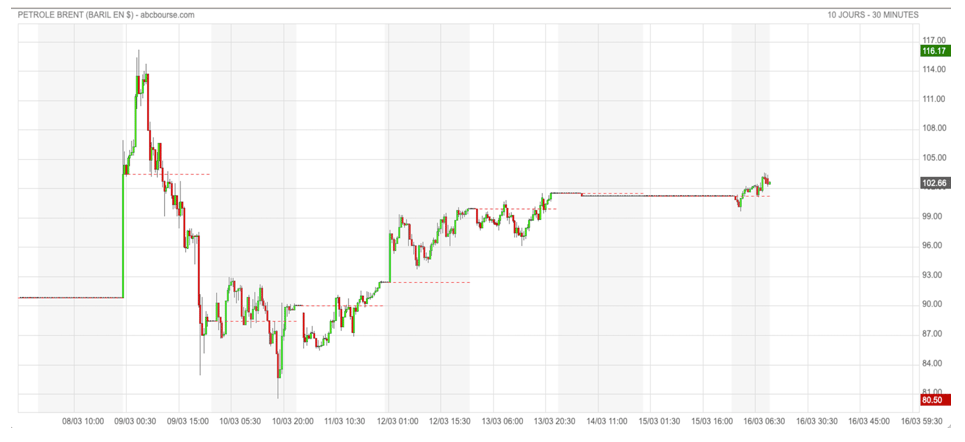

1. Pétrole : le baril reste le baromètre des marchés

2. Énergie : deux détroits qui concentrent un quart de l’offre mondiale de pétrole

3. Marchés : les hedge funds se repositionnent massivement… mais les flux deviennent réversibles

4. Actions : les chocs pétroliers ont souvent marqué des points d’entrée…

5. Banques centrales : des trajectoires de taux qui divergent entre la Fed et la BCE

1. Pétrole : le baril reste le baromètre des marchés

Commentaire du graphique

Le graphique montre l’évolution du prix du Brent sur les dix derniers jours, couvrant l’ensemble de la semaine dernière ainsi que l’ouverture de ce lundi matin.

La première chose qui frappe est l’extrême volatilité des cours du pétrole, avec des mouvements rarement observés sur une période aussi courte.

Les prix du Brent ont d’abord bondi de 42 % lundi dernier, dans le sillage de l’escalade géopolitique au Moyen-Orient.

Ils ont ensuite corrigé brutalement de 32 %, avant de se redresser en fin de semaine avec une nouvelle jambe de hausse d’environ 27 %.

Ces amplitudes de variation sont très inhabituelles pour le marché pétrolier, même dans des contextes géopolitiques tendus.

Elles illustrent surtout une réalité très claire depuis le début du conflit : le pétrole reste le principal baromètre des marchés financiers.

Les séances de marché ont d’ailleurs été presque caricaturales :

lorsque Donald Trump a évoqué la possibilité d’une fin rapide du conflit, le pétrole a nettement reculé et les indices actions ont rebondi ;

lorsque le marché a jugé ce scénario trop optimiste, le baril est reparti à la hausse et les indices ont de nouveau corrigé.

Autrement dit, le pétrole continue de souffler le chaud et le froid sur les marchés.

Analyse et mise en perspective

Nous entamons désormais la troisième semaine du conflit, et pour l’instant les marchés restent globalement dans ce que nous avons défini dans les précédentes Macro Hebdo comme le scénario central.

Historiquement, lorsqu’un conflit géopolitique majeur éclate, l’analyse des cycles de marché montre que le point bas des marchés actions intervient en médiane après environ 21 jours.

Or nous entrons aujourd’hui dans le dix-septième jour du conflit.

Autrement dit, à ce stade, les marchés évoluent encore dans une phase de réaction classique à un choc géopolitique, sans rupture macroéconomique majeure.

Avant l’éclatement des tensions, l’environnement économique était particulièrement favorable.

Les marchés évoluaient dans un scénario “Goldilocks” : une croissance solide accompagnée d’une désinflation progressive.

Le choc actuel est donc avant tout géopolitique et énergétique.

Les marchés actions ont logiquement réagi, mais dans des proportions encore relativement contenues :

le S&P 500 recule d’environ 5 % depuis le début du conflit,

le Stoxx Europe 600 perd environ 6,5 %, une réaction un peu plus marquée compte tenu de la plus forte dépendance énergétique de l’Europe au Moyen-Orient.

Tant que le conflit ne s’étend pas davantage et que les flux énergétiques mondiaux ne sont pas massivement perturbés, l’impact sur la macroéconomie mondiale reste limité.

Plusieurs développements pourraient d’ailleurs apaiser les tensions :

la mise en place d’une coalition internationale pour sécuriser le détroit d’Ormuz, point stratégique pour le commerce pétrolier mondial ;

les déclarations de certains responsables iraniens laissant entendre que les navires énergétiques non américains et non israéliens pourraient continuer à circuler, ce qui réduirait le risque de perturbation de l’offre.

Mais le risque d’escalade demeure.

Une entrée plus active des Houthis dans le conflit, avec une menace sur le détroit de Bab-el-Mandeb, constituerait en revanche un scénario beaucoup plus perturbateur pour les flux énergétiques mondiaux.

Dans ce contexte, le marché reste extrêmement sensible à chaque développement géopolitique, et le pétrole demeure le narratif central des marchés.

Implication portefeuille

Pour l’investisseur, la situation actuelle appelle avant tout à une lecture disciplinée du cycle.

Malgré la tension géopolitique, les marchés restent pour l’instant dans un scénario de choc contenu, cohérent avec les phases observées historiquement lors de conflits similaires.

Les corrections observées sur les indices restent relativement modérées, ce qui suggère que les investisseurs considèrent encore que le scénario Goldilocks n’est pas fondamentalement remis en cause.

La variable clé reste néanmoins le prix du pétrole.

Une détente sur les prix de l’énergie permettrait aux marchés de retrouver progressivement leur trajectoire macroéconomique initiale.

À l’inverse, un pétrole durablement élevé pourrait raviver les tensions inflationnistes et compliquer la trajectoire des banques centrales.

À court terme, la conclusion est simple :

Tant que le pétrole restera volatil, les marchés financiers devraient continuer d’évoluer au rythme du baril.

...