📊 Marchés : de la panique au retournement, une semaine de bascule géopolitique et financière

Accord Iran-USA, capitulation du sentiment investisseur, rebond mondial des actions et retour de la pression alimentaire : les signaux convergent vers un repricing généralisé.

1. 🇮🇷 En trois jours, Trump est passé d'un ultimatum guerrier contre l'Iran à une déclaration de paix au Moyen-Orient. Le 5 avril, il menaçait de frappes massives. Le 8 avril, il annonçait un accord et promettait reconstruction et prospérité. Cette séquence illustre sa méthode de négociation par pression maximale. La pression des taux longs (10 ans à 4,44-4,50%) a vraisemblablement accéléré la désescalade, ouvrant la voie à un dégonflement de la prime de risque géopolitique.

2. 😨 Deux indicateurs signalent une capitulation historique du sentiment de marché. Les fonds obligataires Investment Grade ont subi 5,35 milliards de dollars de sorties en une semaine, la pire décollecte depuis avril 2025. En parallèle, le ratio Put/Call des particuliers a atteint 1,0, un niveau inédit en vingt ans, dépassant les pics de 2008 et du COVID. Ce pessimisme extrême crée mécaniquement les conditions d'un retournement brutal.

3. 🚀 Le tweet de Trump du 8 avril a déclenché un basculement immédiat du risk-off au risk-on mondial. Le S&P 500 a bondi de 2,80%, le Nasdaq de 3,49%, le DAX de 5,23%, le CAC 40 de 4,90% et le Nikkei de 5,51%. Les taux longs se sont effondrés simultanément, le 10 ans américain repassant sous 4,25%. Le retournement confirme que le positionnement défensif extrême avait créé un ressort mécanique à la hausse.

4. 🌾 L'indice FAO des prix alimentaires a atteint 128,5 points en mars, son plus haut depuis septembre 2025, en hausse de 2,4%. La flambée des coûts énergétiques et les perturbations du Détroit d'Ormuz ont renchéri engrais, fret et production agricole. L'accord Iran-USA pourrait inverser cette tendance en normalisant les flux, soulageant la pression inflationniste et confortant le scénario de baisses de taux des banques centrales.

5. 📅 La saison des résultats du premier trimestre démarre la semaine prochaine avec Goldman Sachs, JPMorgan, Citigroup, Wells Fargo, BlackRock, ASML, Netflix et PepsiCo. Ces publications seront le vrai test du rebond actuel. Les guidances des directions diront si la normalisation géopolitique se traduit dans les fondamentaux ou si le marché a pris de l'avance. Les banques US donneront le pouls du crédit et de la consommation.

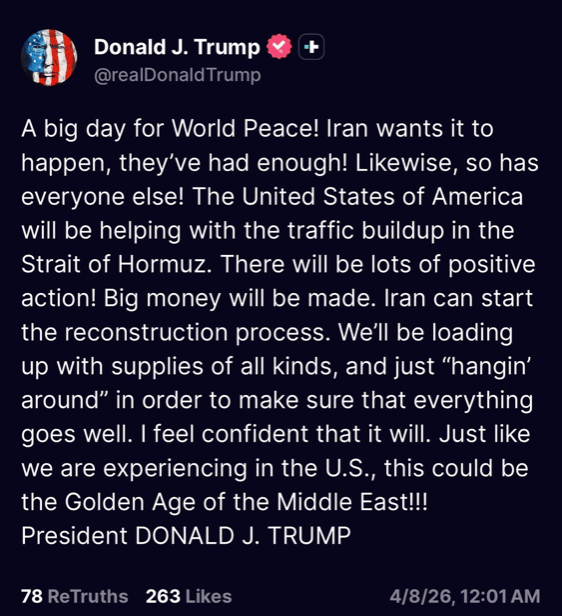

1. Iran : De l'Ultimatum au Deal en 72 heures

1/ Commentaire des deux posts

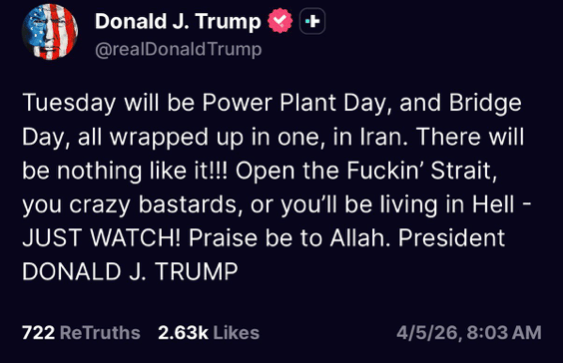

Trois jours. C'est le temps qu'il aura fallu pour passer de l'un des messages les plus belliqueux jamais publiés par un président américain en exercice, à une déclaration de paix pour le Moyen-Orient.

Le 5 avril : ton d'ultimatum brut, frappes annoncées sur les infrastructures iraniennes — centrales électriques, ponts — injonction directe à rouvrir le Détroit d'Ormuz "ou vous vivrez en enfer." Aucune ambiguïté, aucun filtre diplomatique.

Le 8 avril, à minuit passé : basculement total. "A big day for World Peace." L'Iran peut commencer sa reconstruction, les États-Unis seront là pour aider, "big money will be made", et Trump conclut en évoquant le "Golden Age of the Middle East." Le même homme, le même conflit — un registre radicalement opposé.

2/ Analyse — Ce qui s'est réellement passé

Pour comprendre cette séquence, il faut accepter une réalité que les marchés ont souvent du mal à intégrer : Trump n'est pas un président de guerre, c'est un négociateur. Chaque conflit qu'il a initié depuis son retour à la Maison Blanche — qu'il soit commercial, géopolitique ou corporate — s'est terminé par un accord qu'il a présenté comme une victoire.

Le 5 avril n'était pas le début d'une guerre ouverte. C'était la pression maximale finale, le moment où l'on rend le coût du statu quo insupportable pour la partie adverse. L'objectif affiché n'était d'ailleurs pas la destruction de l'Iran — c'était la réouverture du Détroit d'Ormuz, corridor par lequel transitent environ 20% du pétrole mondial.

Le 8 avril est la réponse à cette pression. Et regardez la construction du message : Trump ne parle pas de victoire militaire, il parle de reconstruction, de commerce, de prospérité partagée. Les États-Unis se positionnent déjà en partenaire économique du réaménagement post-conflit. C'est une main tendue, habillée en bulletin de victoire.

Un élément que nous avions mis en avant lors de notre point de marché de la semaine dernière mérite d'être rappelé ici : le taux américain à 10 ans autour de 4,44-4,50% constituait selon nous un niveau d'inflexion potentiel. L'idée était simple — Trump est extrêmement attentif aux signaux que lui envoient les marchés financiers. Des taux longs qui remontent trop vite, c'est un risque direct sur le refinancement de la dette américaine, sur le marché immobilier, sur la croissance. C'est un signal que même lui ne peut ignorer. La pression des marchés obligataires a, selon toute vraisemblance, joué son rôle dans l'accélération de cette désescalade.

3/ Incidence sur les investissements — Le Repricing est en cours

Nous entrons dans la phase de dégonflement de la prime de risque géopolitique, et cela a des implications concrètes sur l'ensemble des classes d'actifs.

Sur le pétrole : la réouverture du Détroit d'Ormuz lève mécaniquement une tension majeure sur l'offre mondiale. Une normalisation des prix pétroliers est le scénario central — ce qui est une bonne nouvelle pour l'inflation et redonne de l'air aux banques centrales.

Sur les marchés actions : les secteurs qui avaient le plus souffert de l'incertitude géopolitique — transport, industriels, consommation cyclique — sont ceux qui offrent le potentiel de rebond le plus direct. Le marché va reprendre de la hauteur à mesure que les scénarios catastrophistes se referment.

Sur les taux et les actifs de duration : si la pression inflationniste liée à l'énergie se détend, et si les taux longs amorcent un repli depuis leurs niveaux tendus, cela crée un environnement favorable aux obligations mais aussi à d'autres actifs sensibles aux taux.

Sur les matières premières et l'or : la lecture est plus nuancée. Si la prime de risque guerre recule, la baisse du dollar américain et le recul potentiel des rendements obligataires constituent des facteurs de soutien non négligeables pour les métaux précieux. Ce n'est pas un environnement de repli mécanique pour l'or — c'est un environnement de rotation des drivers, où la géopolitique cède la place aux facteurs monétaires.

...

Marchés Ingefii

Marchés Ingefii