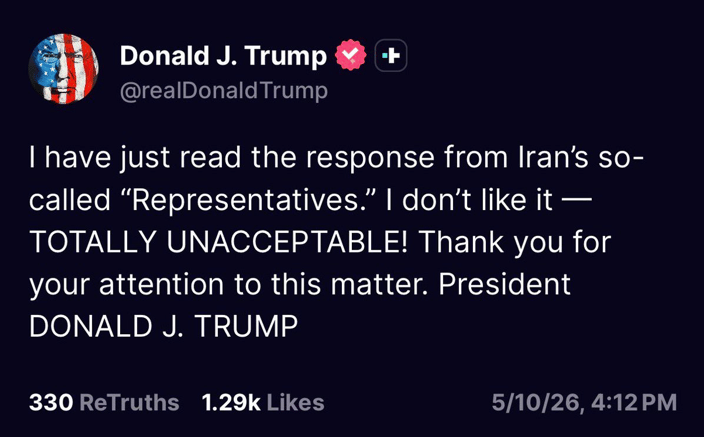

1. 🛢️ Trump qualifie d'« inacceptable » la proposition iranienne, Téhéran répond « non négociable » et menace d'enrichir l'uranium à 90 %, seuil militaire. Le baril repasse au-dessus de 100 dollars et le rendement du 10 ans américain frôle 4,50 %, zone d'inflexion politique pour Trump. Cette escalade verbale réactive la prime de risque géopolitique et fragilise particulièrement les actifs à duration longue, dont les méga-capitalisations technologiques exposées à la remontée des taux.

2. 🇨🇳 Une délégation américaine de haut niveau, incluant Elon Musk, se rend à Pékin pour rencontrer Xi Jinping. Officiellement commercial (tarifs, terres rares, semiconducteurs), le sommet pourrait dépasser ce cadre et inclure le dossier iranien, la Chine important 1,5 million de barils iraniens par jour. Trump aurait besoin d'un win rapide avant les midterms 2026. Un cadre de désescalade soulagerait le baril, les taux longs et certaines valeurs chinoises technologiques aujourd'hui contraintes.

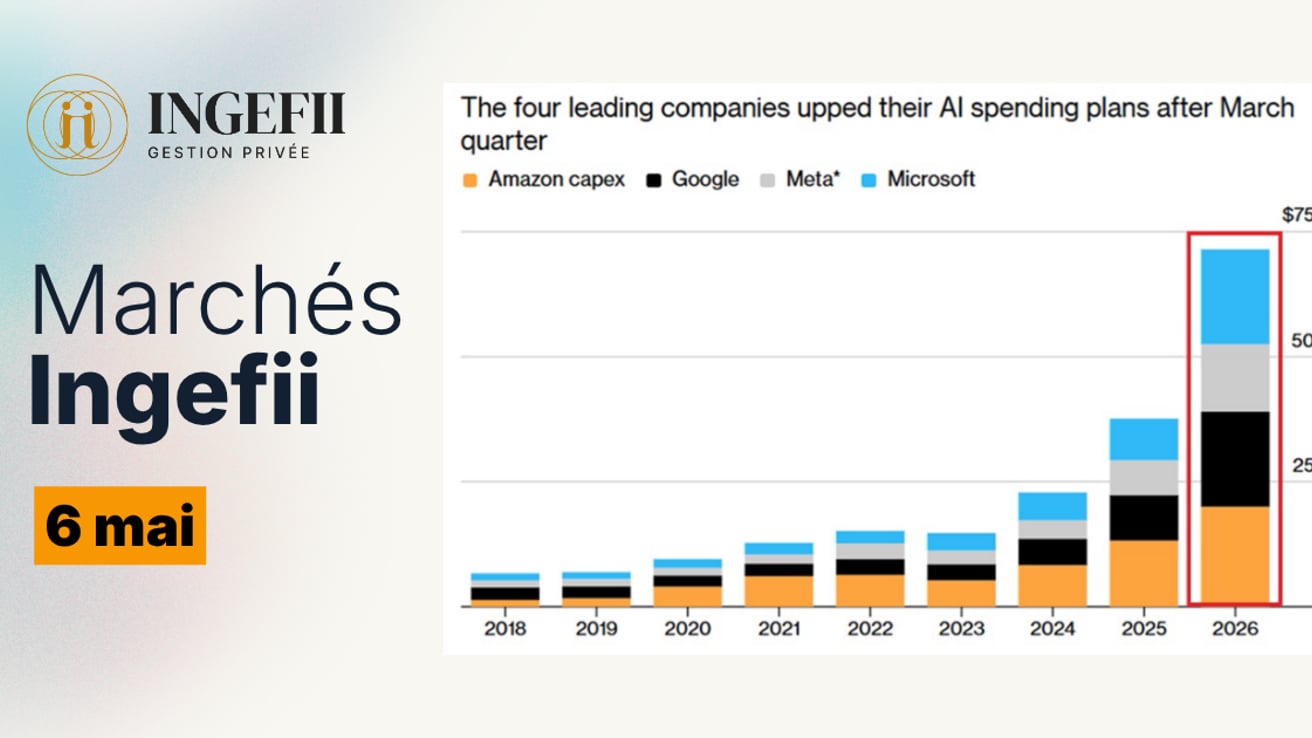

3. 📈 Le Nasdaq affiche +28,59 % depuis fin mars, dont +6,5 % sur la dernière semaine, effaçant sa correction et inscrivant de nouveaux sommets historiques portés par l'IA. L'indice vient de réaliser en six semaines l'équivalent de deux années de performance moyenne. Le narratif unanime et le positionnement lourd du même côté constituent historiquement un signal d'épuisement. Le risque devient asymétrique : potentiel de hausse limité, potentiel de baisse intact en cas de déception.

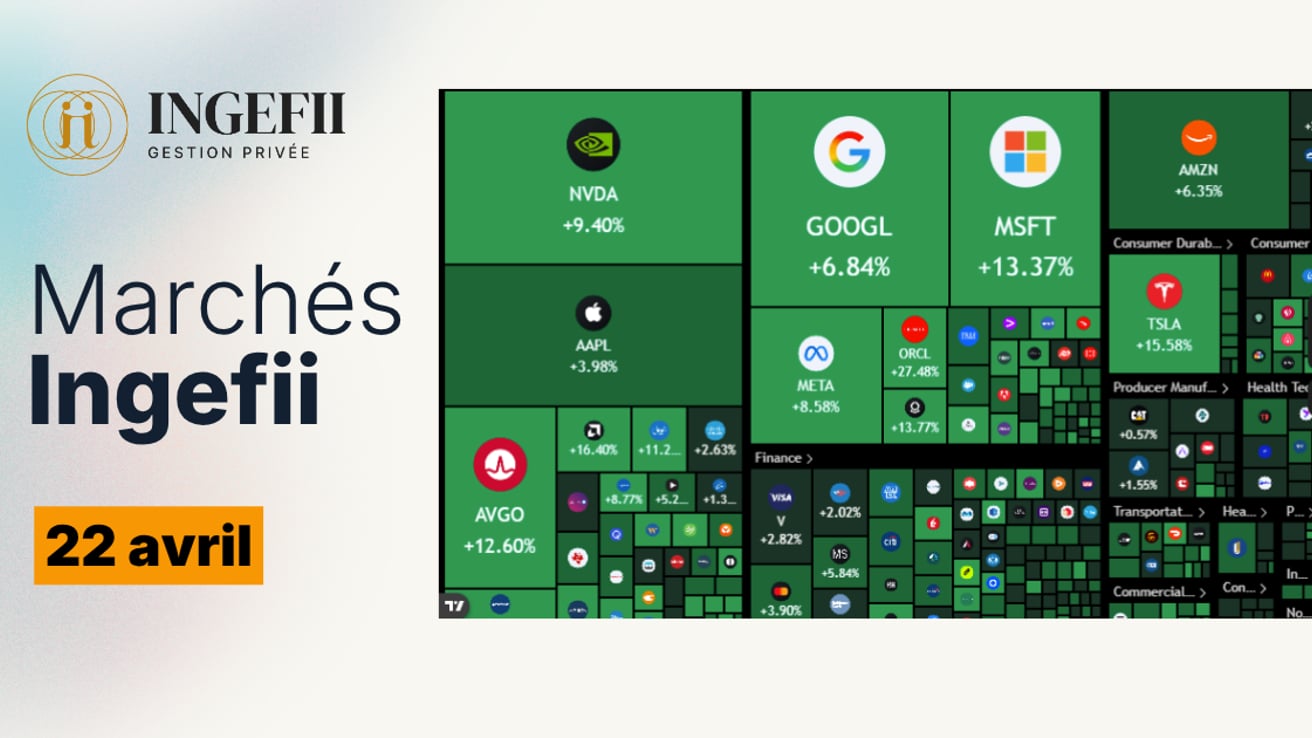

4. 🏦 Les créations d'emplois américaines ressortent à +115 000 contre +65 000 attendus, et l'inflation d'avril atteint 3,8 % contre 3,7 % anticipés et 3,3 % le mois précédent. Cette combinaison libère la Fed du soutien à l'emploi et la verrouille dans une posture restrictive plus longue, voire une remontée potentielle des taux. Les actifs à duration longue, notamment le Nasdaq et les valeurs IA, subissent mécaniquement une compression de valorisation lorsque les rendements obligataires se tendent durablement.

5. 🥇 La Banque populaire de Chine reprend ses achats d'or après une pause fin 2024 et début 2025, dans un mouvement plus large incluant Inde, Pologne, Turquie, Kazakhstan et Singapour. Trois facteurs structurels portent cette dynamique : gel des réserves russes en 2022, dérive des dettes souveraines occidentales, réintégration patrimoniale de l'or. Cette demande institutionnelle durable soutient les cours et conforte l'or comme composante structurelle d'allocation, pas comme pari tactique de court terme.

Iran — l'escalade verbale s'intensifie

Commentaire

Il s'agit ici de la dernière prise de parole publique de Trump sur le dossier iranien. Le président américain qualifie la proposition de Téhéran d'« inacceptable », et l'Iran lui répond en retour que sa position est « non négociable ». À cette joute verbale s'ajoute un avertissement particulièrement lourd de sens : Téhéran prévient qu'en cas de nouvelle attaque américaine ou israélienne, le pays pourrait enrichir son uranium jusqu'à 90 % de pureté. Deux camps, deux mots durs, et une menace nucléaire à peine voilée adressée aux marchés.

Analyse

Le langage utilisé par les deux parties — « inacceptable » d'un côté, « non négociable » de l'autre — ne décrit pas un désaccord sur le contenu d'un accord, il décrit un éloignement sur le principe même d'un accord. La menace iranienne sur l'enrichissement à 90 % mérite qu'on s'y arrête une seconde. Un enrichissement à ce niveau est largement considéré comme de l'uranium de qualité militaire, c'est-à-dire le seuil technique à partir duquel un État dispose de la matière fissile nécessaire pour fabriquer une arme nucléaire. À titre de comparaison, les usages civils de l'uranium — réacteurs de production électrique — se situent en général en dessous de 5 % d'enrichissement, et le seuil de 20 % est déjà considéré comme la zone d'alerte par l'Agence internationale de l'énergie atomique. Annoncer un possible passage à 90 %, c'est donc agiter explicitement la perspective de la bombe atomique. On ne se trouve plus dans la posture diplomatique habituelle, on est revenu dans une logique d'escalade verbale et de menaces réciproques.

Or, c'est précisément cette configuration que les marchés détestent, parce qu'elle réactive simultanément les deux variables que la Maison-Blanche surveille le plus attentivement. La première, c'est le pétrole. Le baril repasse au-dessus de la barre des 100 dollars, dans un contexte où l'électorat de Trump commence à exprimer son mécontentement face à la hausse du prix de l'essence à la pompe. La seconde, c'est le rendement du 10 ans américain, qui repasse au-dessus de 4,40 % et se rapproche de la zone des 4,50 %. Ce seuil mérite une attention particulière : c'est exactement le niveau qui avait constitué un point d'inflexion politique pour Trump à deux reprises — l'an dernier après le Liberation Day sur les tarifs, et cette année lors de l'annonce du cessez-le-feu iranien fin mars. L'histoire récente le montre clairement : c'est lorsque les taux longs s'approchent de cette zone que Trump finit par chercher une inflexion. Et l'inflexion, dans la grammaire politique du président américain, ne passe pas forcément par une négociation frontale avec son adversaire — elle peut passer par un acteur tiers capable d'amener la solution. Ce sera l'enjeu de l'image suivante, consacrée à la Chine.

À cette équation s'ajoute une donnée que les marchés n'avaient pas correctement anticipée : les créations d'emplois sont ressorties deux fois plus fortes qu'attendu. Ce point modifie le calcul de la Réserve fédérale. Le double mandat de la Fed — plein emploi et stabilité des prix — devient asymétrique lorsque l'un des deux pôles cesse de poser problème. Si l'emploi tient solidement, la Fed peut se permettre de concentrer son attention sur l'inflation, donc maintenir une posture restrictive plus longtemps, voire envisager de la durcir à nouveau si les pressions sur les prix se réinstallent — ce qui serait le cas si le pétrole devait s'installer durablement au-dessus de 100 dollars.

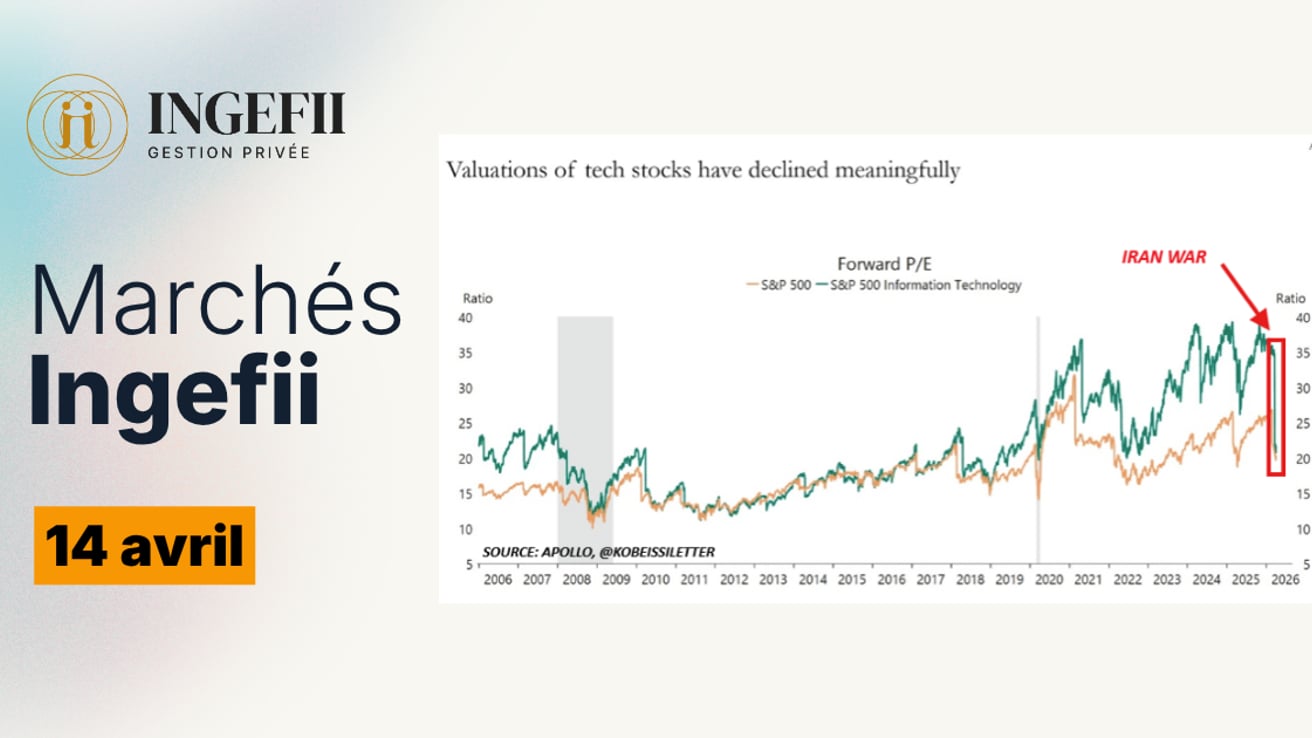

Pour comprendre pourquoi cette mécanique est si sensible pour les valeurs technologiques, il faut revenir à un principe simple. La valeur d'une action correspond à la somme actualisée de tous les bénéfices futurs qu'elle est censée générer. Pour les valeurs technologiques et de croissance, la majeure partie de cette valeur ne réside pas dans les bénéfices d'aujourd'hui mais dans ceux attendus dans cinq, dix ou quinze ans. On dit que ces actifs ont une « duration longue », par analogie avec les obligations longues — leur valeur dépend fortement de cash flows lointains. Or, plus on actualise des flux situés dans un futur éloigné à un taux d'intérêt élevé, plus leur valeur présente s'effondre mathématiquement. Une obligation à 30 ans perd beaucoup plus de valeur qu'une obligation à 2 ans quand les taux montent d'un point — et c'est exactement le même mécanisme qui s'applique au Nasdaq face à un S&P value.

Incidence sur les investissements

Cette configuration ramènerait au premier plan deux dimensions de risque qui avaient été largement remisées au cours des dernières semaines.

La première, c'est la prime de risque géopolitique. Tant que le dossier iranien n'est pas tranché, cette prime pourrait redevenir volatile, ce qui inviterait à ne pas prendre de position directionnelle agressive sur les segments énergétiques — la trajectoire du Brent pouvant osciller violemment dans les deux sens selon l'évolution de la négociation, et notamment selon la capacité de Washington à mobiliser un facilitateur extérieur pour ramener Téhéran à la table.

La seconde, et probablement la plus déterminante pour la construction d'un portefeuille sur un horizon de plusieurs années, c'est la sensibilité accrue des actifs à duration longue à toute remontée des taux. Dans cette logique, les segments les plus exposés à une compression de valorisation seraient les méga-capitalisations technologiques, les acteurs de l'intelligence artificielle et plus largement les valeurs de croissance non profitables. À l'inverse, les segments traditionnellement plus défensifs — qualité, dividendes solides, certains pans value — offriraient une marge de sécurité relative supérieure dans le cas où le couple « pétrole élevé + taux longs élevés » venait à s'installer durablement.

...